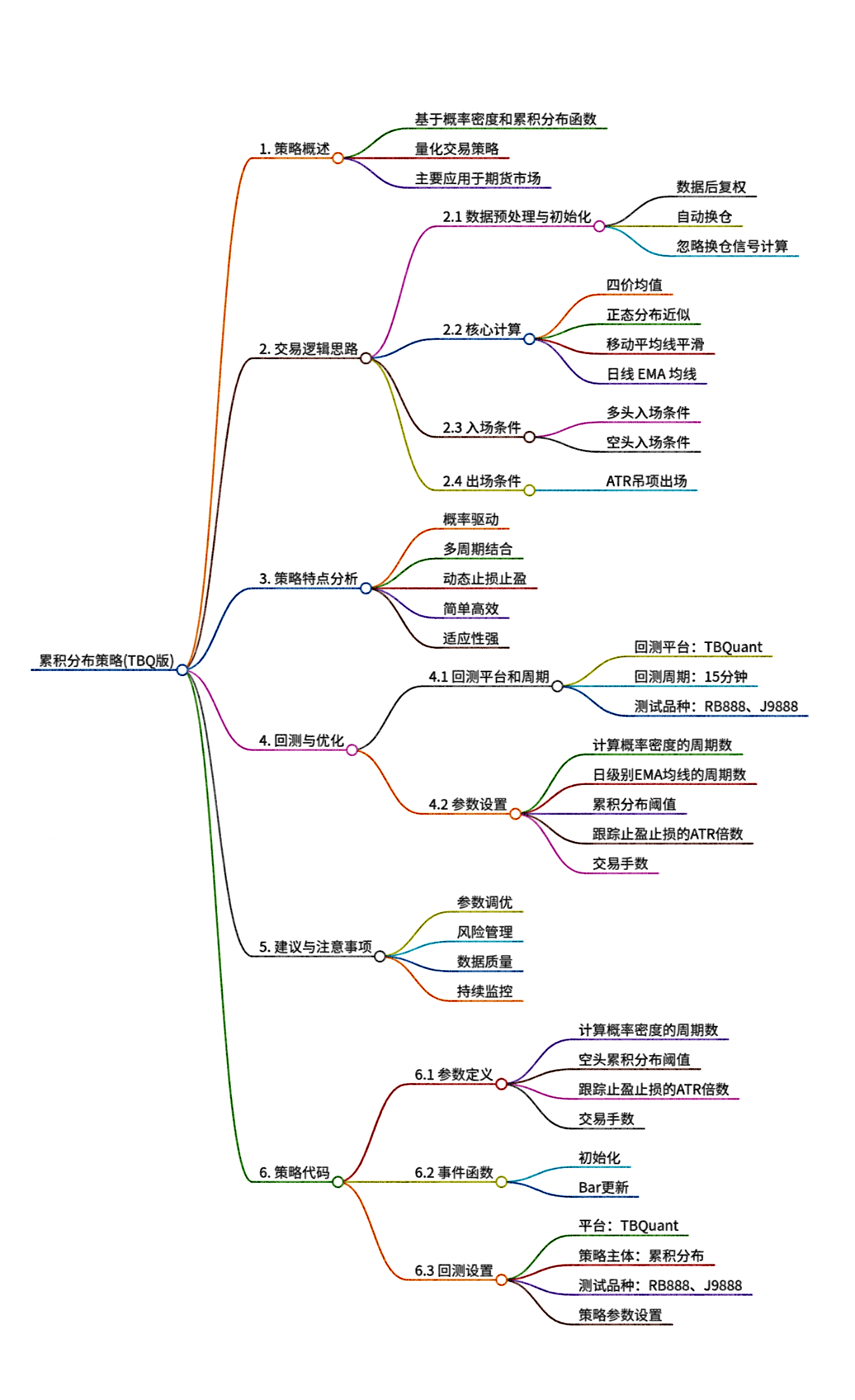

一种基于概率密度和累积分布函数的量化交易策略,主要应用于期货市场。该策略通过计算价格数据的概率密度和累积分布函数(CDF),结合移动平均线和ATR(平均真实范围)等技术指标,实现多空交易的自动化。

交易逻辑思路

1. 数据预处理与初始化:

- 数据后复权:确保历史数据反映真实价格变动。

- 自动换仓:简化交易执行过程。

- 忽略换仓信号计算:专注于核心交易逻辑。

2. 核心计算:

- 四价均值:计算当日的开盘价、最高价、最低价和收盘价的平均值,作为参考价格。

- 正太分布近似:使用正太分布函数估算价格的累积概率分布(CDF),以评估当前价格在历史数据中的位置。

- 移动平均线平滑:对CDF进行平滑处理,生成更稳定的信号。

- 日线EMA均线:计算日级别的指数移动平均线(EMA),用于趋势过滤。

3. 入场条件:

- 多头入场:当最近一天的收盘价高于日线EMA均线,并且CDF的短期值低于长期值且超过多头阈值时,触发多头入场。

- 空头入场:当最近一天的收盘价低于日线EMA均线,并且CDF的短期值高于长期值且超过空头阈值时,触发空头入场。

4. 出场条件:

- ATR吊顶出场:使用ATR指标计算跟踪止盈止损点。多头持仓时,如果价格跌破最高价减去N倍ATR,则触发卖出;空头持仓时,如果价格涨破最低价加上N倍ATR,则触发买入平仓。

特点分析

1. 概率驱动:

- 该策略的核心在于利用正太分布函数估算价格的累积概率分布,从而判断当前价格在历史数据中的相对位置。这种方法能够有效减少噪音,提供更稳定的交易信号。

2. 多周期结合:

- 策略结合了短周期的CDF分析和长周期的EMA均线,既能够捕捉短期价格波动,又能够利用长期趋势进行过滤,提高交易的准确性和稳定性。

3. 动态止损止盈:

- 使用ATR指标进行动态止损止盈,能够根据市场波动情况自动调整止损止盈点,有效控制风险并锁定利润。

4. 简单高效:

- 策略逻辑清晰,计算量适中,适合在高频交易环境中运行。通过简单的数学模型和标准的技术指标,实现了较为稳健的交易效果。

5. 适应性强:

针对特定品种(如RB888、J9888)进行了测试,其核心逻辑和方法具有较高的通用性,可以通过调整参数和周期适应不同的市场和品种。

回测与优化

- 回测平台:TBQuant

- 回测周期:15分钟

- 测试品种:RB888、J9888

- 参数设置:策略参数包括计算概率密度的周期数、日级别EMA均线的周期数、多头和空头累积分布阈值、跟踪止盈止损的ATR倍数以及交易手数等。

建议与注意事项

1. 参数调优:

- 不同的市场和品种可能需要不同的参数设置。建议在实际应用中进行充分的回测和优化,找到最适合当前市场的参数组合。

2. 风险管理:

- 尽管策略采用了动态止损止盈机制,但仍需注意市场极端情况的发生。建议在实际交易中设置额外的风控措施,如资金管理规则和仓位控制。

3. 数据质量:

- 高质量的历史数据对于策略的回测和实际运行至关重要。确保数据的完整性和准确性,避免因数据问题导致的策略失效。

4. 持续监控:

- 市场环境是动态变化的,策略的表现也会随之变化。建议在实际运行过程中持续监控策略的表现,并根据需要进行调整和优化。

综上所述,该策略通过结合概率密度分析、移动平均线和ATR等技术指标,提供了一种较为稳健和高效的交易方法。尽管如此,实际应用中仍需根据具体情况进行细致的调优和风险管理,以实现最佳的交易效果。

策略思维导图: