单利复利计算器使用方法

背景

这个工具主要是小部分人用,因为以前要算个单利复利的时候,搜索出来的工具上来就要获取你的手机号,进去之后再收费。如果使用频繁的话,可以购买他们的更多服务,产品功能更多更完善。偶尔用一下可以先用这个工具。

根据现金价值计算

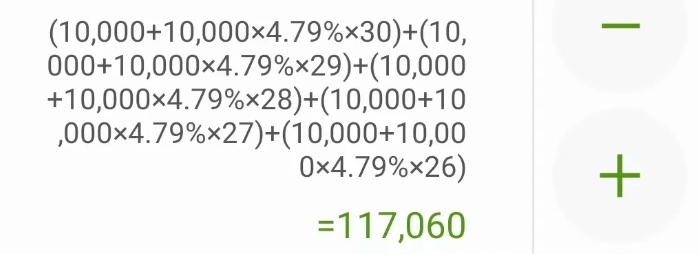

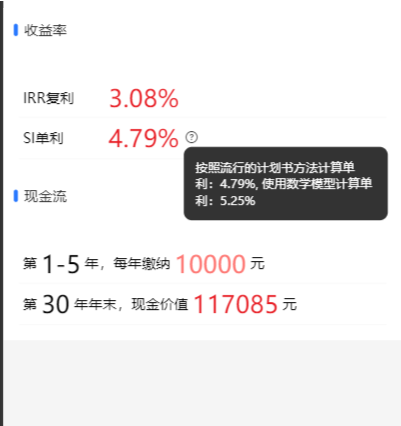

验证一下第30年的单利**4.79%**是否正确

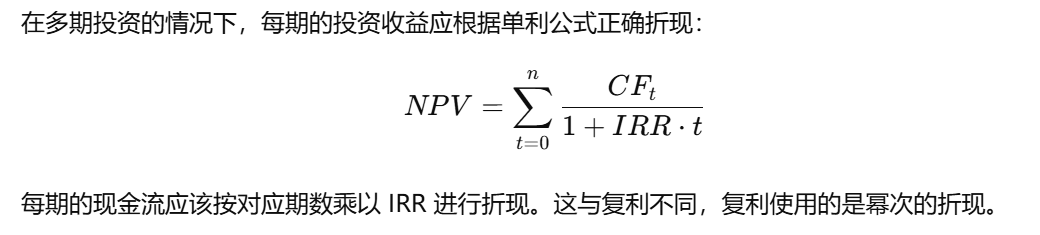

单利利息的计算公式为:

利息=本金×利率×计息期数

总本息(本金+利息)=本金+(本金×利率×计息期数)

相当于有5个1万,分别经过的年限是30年、29年、28年、27年、26年

那么第30年的现金价值(总本息)=

等于117060元,去除掉小数点等各年度的计息摩擦,计划书上现金价值为117085就是完全正确了。

多次提取

计算方法

复利

这个各个工具算出来的基本一致,因为这个有比较多的工具库和Excel可以比对

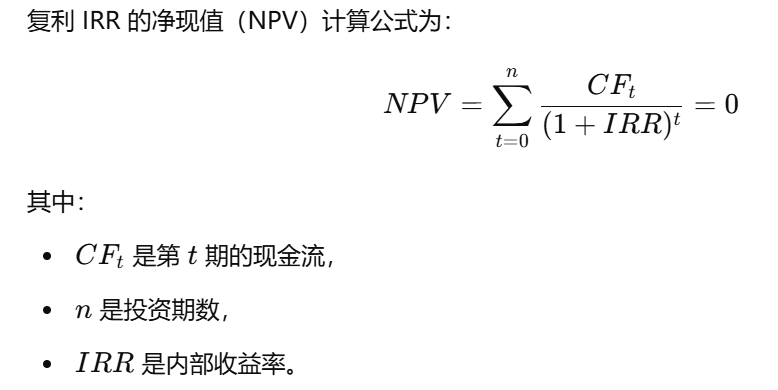

对于上面的公式,由于是非线性公式,所以可以通过牛顿迭代法求解。

单利

单利的计算结果在各种工具中略有差异,主要原因是目前流行的计划书里面采用的单利计算是用的加权平均的方式,这种方式有个很大的好处是可以很容易解释清楚,跟客户的沟通成本比较低。

计划书方法

- 计算的方式:

年交保费10万,交3年,第十年现金价值为404843元。

其中:第一年交费的10万元持有期为10年;

第二年交费的10万元持有期为9年;

第三年交费的10万元持有期为8年。

那么

单利=104843/(100000*10+100000*9+100000*8)

=3.88%

数学方法

数学上的单利和复利的计算方法其实是差不多的,都是根据现金流进行折算。

同样的,由于是非线性公式,所以可以通过牛顿迭代法求解。

但是这个计算方法不容易理解,所以在保险场景使用少一些。尊重事实标准。目前工具默认使用的是加权方法。同时在tips中,给出了数学方法的值。

复利比较

最后对于已知利率的情况,提供了单利复利的对比