“ 原创内容第631篇,专注量化投资、个人成长与财富自由”

七年实现财富自由

七年,经过十万小时刻意练习,足矣在任何领域成为专家。 七年,成为自己的财富管理专家。 七年,实现财富自由。

1512篇原创内容

公众号

星球本周重点计划如下:

遗传算法整合talib技术分析算子,比如CCI, 阿隆指标等。

通过大模型生成遗传算法的初代因子。

01

—

技术指标与遗传算法因子挖掘

传统技术分析有图表分析,模式识别和技术指标。

图表分析主要是K线上,模式识别如“头肩顶”,“五浪“之类的。

这两者有一个缺点,就是主观性较强。

同一个模式,不同的人看,结果可能不同,这种就不好量化。

技术指标相对更加客观和可量化。

技术指标本身也是因子函数。

封装talib的代码比较简单,主要就是调用相应的函数:

@calc_by_symbol

def ta_dema(X, d):

X.ffill(inplace=True)

y = talib.DEMA(X, d)

return y

@calc_by_symbol

def ta_ma(X, d):

X.ffill(inplace=True)

y = talib.MA(X, d)

return y

@calc_by_symbol

def ta_kama(X, d):

X.ffill(inplace=True)

y = talib.KAMA(X, d)

return y

@calc_by_symbol

def ta_ema(X, d):

X.ffill(inplace=True)

y = talib.EMA(X, d)

return y

@calc_by_symbol

def ta_linearreg_angle(X, d):

X.ffill(inplace=True)

y = talib.LINEARREG_ANGLE(X, d)

return y

@calc_by_symbol

def ta_linearreg_slope(X, d):

X.ffill(inplace=True)

y = talib.LINEARREG_SLOPE(X, d)

return y

@calc_by_symbol

def ta_linearreg_intercept(X, d):

X.ffill(inplace=True)

y = talib.LINEARREG_INTERCEPT(X, d)

return y

@calc_by_symbol

def ta_midpoint(X, d):

X.ffill(inplace=True)

y = talib.MIDPOINT(X, d)

return y

注意参数个数需要对齐:

比如ts_beta是双序列的,需要搁到binary_rolling.py这个文件里

@calc_by_symbol

def ts_beta(x, y, d):

x.ffill(inplace=True)

y.ffill(inplace=True)

z = talib.BETA(x, y, d)

return z

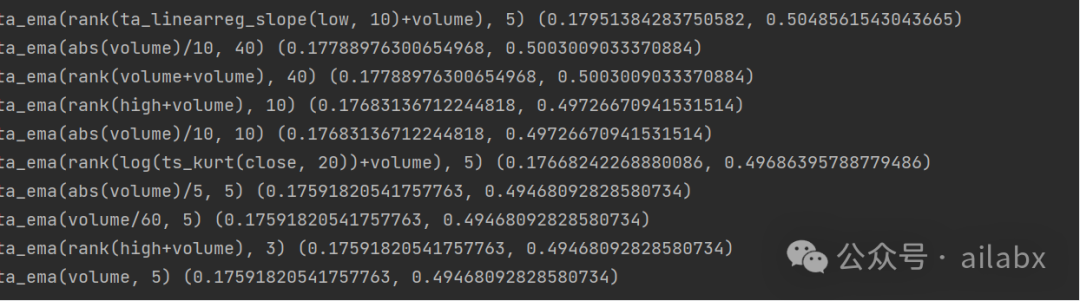

加上技术指标之后的因子挖掘结果:

另外还有几个指标:

比如AROONOSC,也是两个序列参数,但这个序列是确定的(high, low),这就不能让遗传直接生成。

给遗传算法的格式,应该是无序列参数,但有一个rolling容器参数d。

比如ta_arronosc(d:int)

def add_period_ops(pset):

from datafeed.expr_functions import expr_period_only

for func in expr_period_only:

pset.addPrimitive(dummy, [int], Expr, name=func)

中间需要做一个转换:

if 'ta_aroonosc' in f:

pattern = r'ta_aroonosc\((\d+)\)'

# 替换函数,将匹配的数字替换为high,low,数字

replacement = r'ta_aroonosc(high,low,\1)'

# 执行替换

new_string = re.sub(pattern, replacement, f)

new_features.append(new_string)

这样把表达式改写成确定的:

@calc_by_symbol

def ta_aroonosc(high, low, d):

high.ffill(inplace=True)

low.ffill(inplace=True)

ret = talib.AROONOSC(high, low, d)

return ret

运行正常:

从学习量化的角度,从技术指标切入做量化策略,最直接。

因此,在专栏里,我会从CTA技术分析策略切入。

如何开发一个稳定盈利的交易系统?

AI量化实验室——2024量化投资的星辰大海

02

—

吾日三省吾身

今天听万维钢的访谈,他给自己的身份定位是科学作家。

区别于科普作家,他是连接大众与前沿科学,当然主要是社会科学的前沿成果。

万维钢的成长经历很有意思。

他本身是一位物理学者,生活在美国。

早年就开始写文,早在2008年的博客时代。

那时候的写文,只能说是纯粹的爱好。web2.0的年代,ugc是赚不到钱的。

内容是没有办法变现。

直到逻辑思维也就是后来的《得到》平台崛起,赶上平台的红利,行业的红利,成为头部的知识大V。

科学作家,思想者。

我相信,比他原本规划的做一名物理学家,更符合他的诉求。

给我们什么启发呢?

人生规划肯定是会变的。

写文原本只是他的爱好,他的学历,主业本身是物理学家。

但科研是需要天赋,要做冷板凳的,能做出真正的成果的人,凤毛麟角。

做一名科学作者,知识网红。

精神自由外加财富自由,做着自己的喜欢。

我们能学习到什么呢?

阅读和写作,不需要创新、发明、特别的天赋。——知识的搬运工。

素材,资源无穷多。

并不是说,人人都能成为万维钢。

这需要机遇、运气、勤奋、积累。

但人人都可以且应该开始写作,阅读,深度思考,产出作品。

——用万维纲给《以自我为中心的写作者》作的序里的一段作结果:

研究者是现代社会最酷的身份之一,因为你要探索未知,你要生产知识。当人们发生争论的时候,他们会重点参考你的结论。你的名字可能会跟一个新发现一起被人记住。这不比在某个小单位拥有一点小权力、吃过很多美食、去过很多地方旅游高级多了吗?

新人优惠券:

提前续费享5折优惠:

量化投资276

知识星球989

以交易为生67

因子挖掘150

deap6

量化投资 · 目录

上一篇如何开发一个稳定盈利的交易系统?