说起支付宝里的花呗和借呗,大伙儿肯定都不陌生,它们俩就像是支付宝里的信用贷款双胞胎,名字相近,性格却大相径庭。现在,这俩兄弟都乖乖地接入了央行的征信大家庭,你的每一次使用,都会被记录得清清楚楚。

借呗:小额信贷的灵活选择

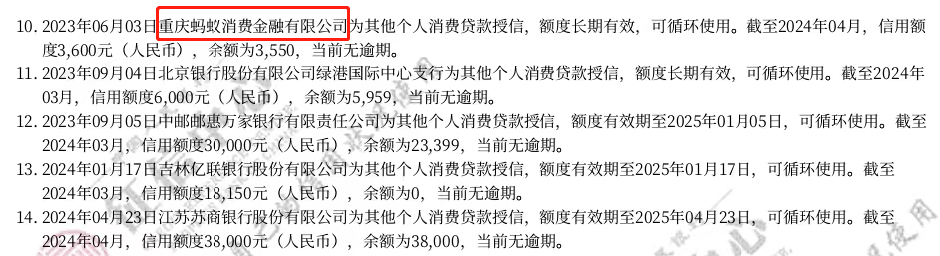

再来说说借呗,这家伙跟花呗可不一样,它是正儿八经的小额信贷产品。借呗背后站着的是一群银行大佬,比如上海银行、江苏银行、渤海银行、邮储银行等,它们轮流给你放款,所以每次借钱,征信上都会多一个新账户,银行还会查一次你的征信。

这意味着,如果你频繁使用借呗,哪怕只是借个三五百块,征信报告上也会密密麻麻地堆满贷款记录。银行一看,会觉得这人怎么老借钱,是不是经济有状况?为了资金安全,它们可能会给你降额,甚至直接关了你的借呗大门。

所以,如果你打算以后去银行贷款买房买车啥的,最好还是悠着点用借呗,别让它把你的征信报告弄得像蜘蛛网一样复杂。真的需要借钱时,记得先把借呗还清,关闭账户,给征信报告来个“大扫除”,这样贷款审批才会更顺畅。

花呗:你的虚拟信用卡小伙伴

花呗,全名蚂蚁花呗,是支付宝给你的一张“虚拟信用卡”。想象一下,它就像是你的贴身财务助手,让你“先享受,后买单”。不过,这钱你得用在刀刃上,比如淘宝、天猫购物,或是合作的线下店铺消费。记住,花呗不能提现,只能在这些指定的场景里挥霍。

那么,花呗对征信有啥影响呢?其实,只要你规矩地用它,每月按时还钱,不拖欠,那它就是提升你信用分的秘密武器。

征信报告上,花呗会以一个长期有效的循环贷账户形式存在,只要账户不关,每笔借款都不会新开账户,也不会频繁查征信,这样你的征信报告就干净多了。但要是你不小心逾期了,那就跟信用卡逾期一样,征信上会有个小污点,得赶紧还清才能恢复清白。

总结:用好信用,路更宽

总而言之,花呗和借呗都是方便生活的工具,但怎么用好它们,直接关系到你的信用评分和未来的贷款能力。记住,按时还款,不逾期是王道。而对于借呗,更要谨慎使用,避免频繁借贷导致征信变花。养好征信,就是给自己的未来投资,贷款融资的路子自然会越走越宽广。