内容提要

华泰证券指出,当前指数层面下行风险不大,市场再入震荡期下,可关注三条配置线索:1)A50为代表的产业巨头;2)以家电/食饮/物流/出版为代表的稳健消费龙头,3)消费电子/面板/轻工制造/航海装备等周期性行业。

市场回调空间感初具、或蓄势待发,配置上A50产业巨头具备切仓价值

尽管5月M1同比较4月回落,但我们的模型显示市场风险溢价所隐含的预期已经较为公允,后续财政脉冲等积极线索或逐步显现。当前市场下行风险<上行风险,ETF/融资资金回流或提供坚实支撑,回调空间感已具备、反弹或蓄势待发。此外,科创与“中特估”之辩是胜率和赔率的选择问题,我们认为两者可比性不高,考虑到中美半导体周期背离或将持续且市场风险偏好修复遇波折,中期维度胜率资产配置仍占优。当前红利资产调整下,估值隐含ROE过低、市场对其穿越周期的能力存在预期差的A50产业巨头同样是底仓的选择,其次关注供需双向改善型行业,如消费电子/面板/航运/轻工等。

核心观点

5月社融数据指引市场风险偏好修复仍有波折

宏观数据成为上周市场的主要矛盾之一,5月通胀数据分化、社融数据有所企稳反映经济修复的内生动能仍有待夯实:1)5月国内CPI同比较4月持平但核心CPI环比转负,部分受商务出行量价较个人出行量价偏弱影响,PPI同比较4月明显回升,主要受金属及能源等大宗商品价格上行推动;2)5月新增社融总量2.1万亿,高于Wind一致预期(1.95万亿),4月异动后,5月的社融信贷趋稳,但M1同比受手工补息叫停等因素影响仍在回落,带动M1-M2同比剪刀差回落→或对当前A股风险偏好修复形成扰动,剩余流动性仍处于年初以来的收敛趋势中,对应大盘品种超额收益环境更有利。

但模型显示当前A股风险溢价隐含的M1同比增速或已超调

但在6.3《寻找波动中的“定力”》中我们的模型提示,目前A股风险溢价中隐含的地产预期或已形成实质性超调(对应风险溢价隐含的M1同比增速较低),后续财政脉冲等积极线索将逐步显现(财政脉冲领先M1同比约3个季度,去年Q4以来财政力度已有所回暖),此外尽管6月FOMC会议后市场降息预期有所回调,但美元指数波动不大,维持此前中期策略中我们对于A股修复空间的测算。制造业当前PB对产能利用率、ROE下行压力计入较为公允,但考虑到目前制造业融资成本(以财务费用衡量)低于上一轮产能出清底部(15Q4-16Q1),制造业周期底部的ROE水平可能低于以往。

如何看待后续科创板的行情?

科创板能否复刻“中特估”是上周市场讨论的热点,我们觉得两者可比性不高。“中特估”持续走强的原因在于政策导向、机构资金迁移(初始仓位低、加仓空间大)及定力强(防御属性强、稳定高股息品种),是高胜率资产,科创板基于估值低、流动性改善的上涨多基于赔率思维,考虑科创板目前景气有瑕疵(供给改善但需求多依仗于预期)、筹码结构欠佳、AI产业链参与度不够且部分环节产能利用率仍在下行,中美半导体周期背离或将持续,市场震荡环境下不及胜率思维,因此科创短期可博弈,中期仍沿着挑选胜率资产的方向进行,在红利阶段性调整下具备预期差的A50资产或是好的方向。

维持胜率思维,A50资产同样是底仓的最优解

5月社融数据整体有所企稳、M1同比增速较4月回落,但我们认为指数风险溢价所隐含的预期或已较为充分,其中对地产的预期已超调、对制造业产能利用率下行的预期较为公允,指数层面下行风险不大,市场再入震荡期下,中期角度胜率思维优于赔率思维,关注三条配置线索:1)宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产—A50为代表的产业巨头具备切仓价值,2)行业层面,以家电/食饮/物流/出版为代表的稳健消费龙头理由同上,2)此外基于库存周期和产能周期,挖掘供需双向改善的行业—消费电子/面板/轻工制造/航海装备等。

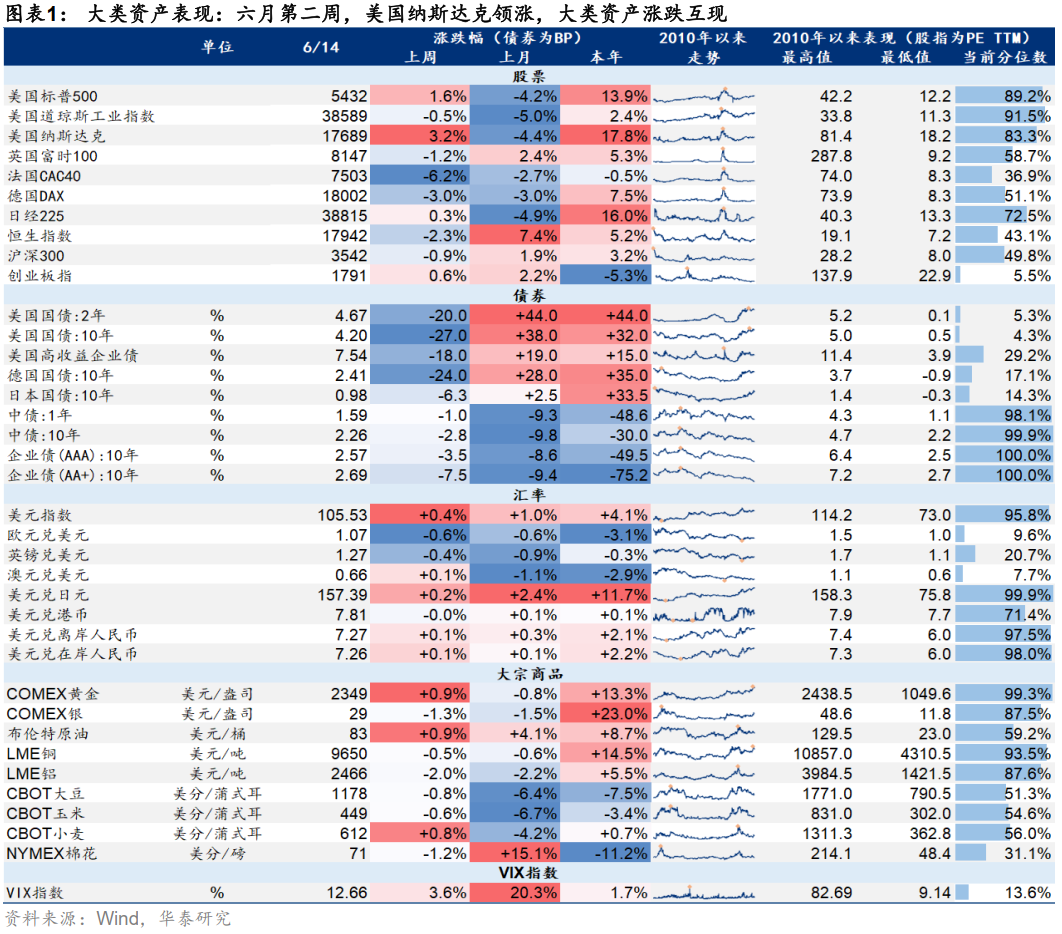

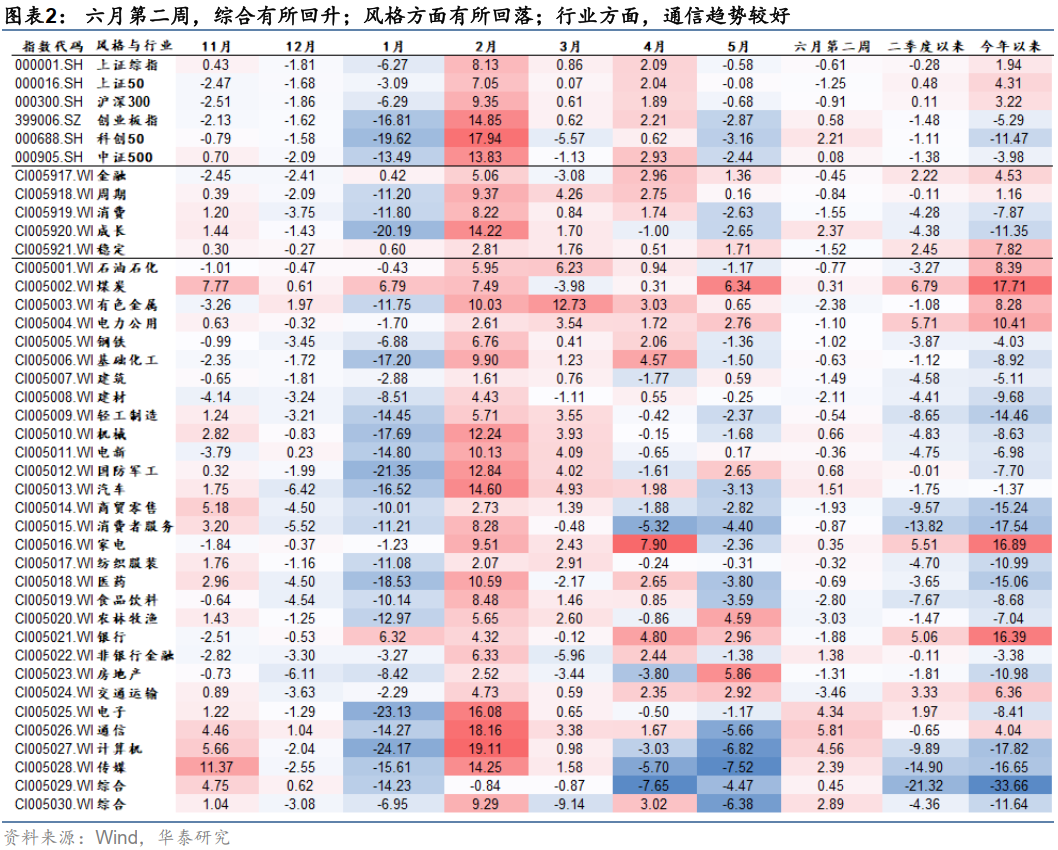

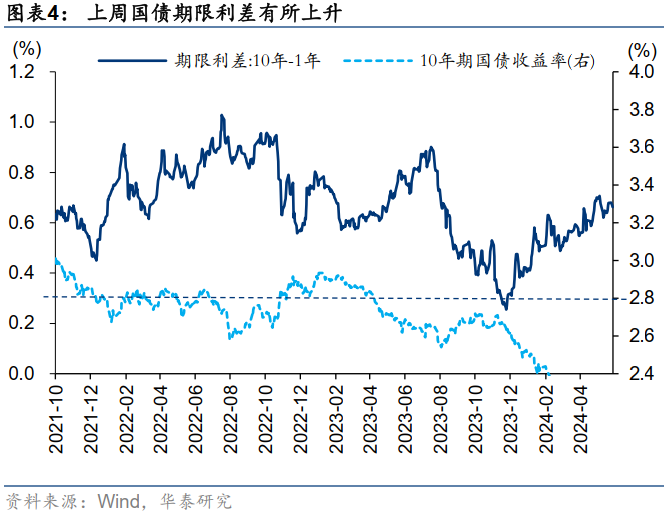

市场结构