塑料和塑料管道行业组织的“掌门人”不约而同地将我国塑料管道行业的发展定义为“机遇与挑战并存”,而且都将抓住机遇的关键词指向了“高质量”,认为我国塑料管道行业必须“面对新局,创新突破,坚定高质量发展之路”

近两年来,受大环境影响,加之原料价格波动较大、环保压力加大、应用领域市场振荡、一段时间能源短缺、企业运行成本增加等因素,塑料管道行业发展遇到较大挑战,整体承压前行,大部分企业发展较为艰难,总体利润水平较低,但总体来说,虽增长速率有所波动,行业全产业链正在日趋稳定,提质增效蹄疾步稳。

统计数据显示,2022年,塑料制品行业汇总统计企业累计完成产量7771.6万吨,同比下降4.3%;规上企业20271家,营收22853亿元,同比下降1.9%;利润1321.8亿元,同比减少0.25%。2022年塑料制品出口1078.1亿美元,同比增长9.3%,顺差881.5亿美元,在全国货物进出口贸易顺差中占比10%。

从这些数据可以看出,经济下行压力、原材料价格大幅波动等困难因素都影响着塑料加工业的发展,但行业表现出了很强的发展韧性,运行基本稳定,呈现筑底复苏态势,出口仍有较大优势。

我国是塑料和塑料管道第一产消大国。生产高质量的产品、提供优质的服务、积极拓展新的市场区域、开发新的业务领域,应该成为行业企业的共识。

目前塑料管道行业在制造业占比千分之二,存在量大、面广、创新快及环保压力大的特点,但行业利润率仅为5.57%。

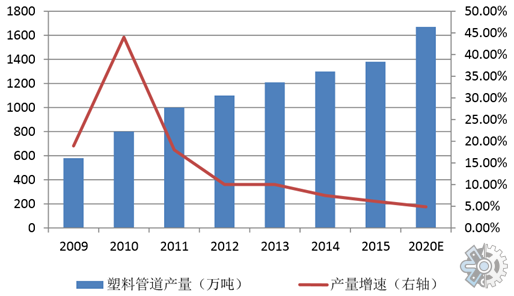

近年来,在国家政策的鼓励下,塑料管道在市政建设领域渗透不断加深,行业也随之快速发展。数据显示,2021年我国城市供水管道长度为100.7万公里,同比增长9.5%;排水管道为80.3万公里,同比增长7.9%。塑料管道产量整体保持上涨趋势,但由于近年来房地产市场的降温及国家基建投资增速的放缓,产量增速也有所放缓。据资料显示,2021年我国塑料管道产量约为1677万吨,同比增长2.5%。

从产量结构情况来看,PVC管凭借其价格优势,目前仍是占比最大的塑料管道。但随着行业发展,市场对管道的质量、性能、环保性能等都提出了新的要求,加之国内PE、PP管原料的供应能力不断增强,对PVC管形成了一定的替代。

近两年来,塑料管道行业发展增速虽有波动,但体量仍然可观;行业集中度加强,产业结构不断升级,创新驱动达到更高水平,品质化水平提升,绿色发展日趋明显,智能化水平提高,行业总体走势回稳向好,2021年塑料管道行业总产量约为1660万吨,同比增长约1.5%,出口情况相对较好。

目前塑料管道行业的发展呈现出行业集中度不断增加、智能化水平提升、创新能力持续加强、品质化发展步伐稳健以及市场认可度显著增强等特点。事实上,我国早已是塑料和塑料管道第一大国,而随着市场竞争的进一步加剧,塑料管道行业企业整体质量意识、质量管理水平都得到了较大提升