上一文《中小企业业财融合(1):把财务从琐碎的凭证处理、核算中解放出来!》,我们提出了财务升级的背景以及必要性,本篇我们就财务赋能,如何支持业务经营?提出一些简要的看法,希望对大家有所帮助。

一、财务赋能:要从企业增值全过程审视经营成果和效率

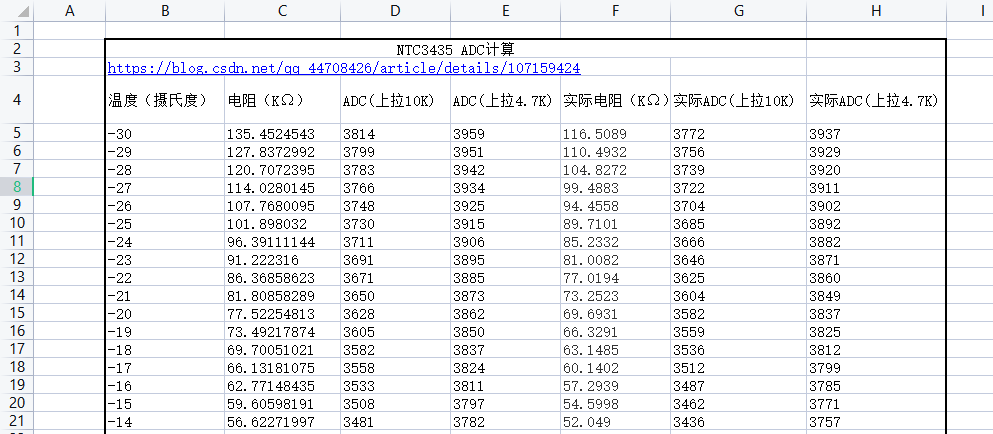

目前很多财务人员的工作主要集中在A区(如图),企业运营的整体价值创造过程中,财务人员参与性不大。但是,也给财务向“价值创造”转型留出了很大空间,当财务从琐碎的凭证处理中解脱出来,眼光就要进入到B区,既要横向了解各个业务环节,又要纵向看到资源使用、消耗与作业活动的互动关系。

从核算到管理转型,必须是格局和视角升级,看得更全,看得更深!

图1

二、财务赋能:企业的流程建设应该要让财务参与进去

前文我们谈到了,企业业务流程的规范性,决定了企业经营相关信息、数据获取的准确性和及时性,很多时候,财务人员对流程的规范性、完整性感知更深刻,因此企业的业务流程建设,应该要让财务参与进来,一方面:财务可以从信息流、资金流、物流协同,及企业成本和收入的角度对流程进行审视。

另一方面:也因为财务站在全局的角度,更容易发现部门间协调“堵点”带来的低效、错乱等问题,运营环节的任何“堵点”,都是要消耗企业资源,增加企业成本的。或者说从“成本”发生重点区域,可以反推出某个运营环节的“堵点”问题。

对于很多中小企业而言,可能没有专业的流程设定人员,建议财务人员可加强此方面学习,例如学习BMP业务流程管理方法等。

三、财务赋能:财务来主导对企业内部运营效果的评价

如图1,我们看到,企业价值的创造是各个部门协同工作的结果,但是每个部门的工作成效及潜在问题,由谁来监督和评价呢?部门自己肯定是不合适的,大多数企业是通过KPI值,月末或者季末做一个比较,但通常有两个问题:1.数据不完整;2.只能等到期末看结果,不能看到过程变化;KPI评价成了“平均分”指标,并没有对实际工作发挥改善作用。

财务部超脱于各个部门,全览企业价值创造过程,拥有更多数据资源,更有条件和资格、责任去做部门运营监督和评价,而且这个工作是动态的、实时的、有重点的。

例如:有个大型设备销售企业,为了配合客户的设备维护服务,全国各地设置有服务点,公司对这些服务点也有销售额指标考核(向客户销售配件等),考核结果各个销售点销售指标达成率都不错,但是运营一段时间之后,公司老板发现总体库存越来越高,财务通过【产品库位库龄表】发现各个服务点的库存明显增加,而且超期3个月备件存货也明显升高。

原因是服务点为了保障销售,备件不缺货,而持续拉高备件库存,因为库存指标不属于考核范围或者库存指标影响力低于销售指标,而且各个服务点为了保障自己的库存,同样的备件不愿意调往其他服务点。

之前,公司老板只是知道库存增加,但是对增加的原因及具体产品结构不清晰,现在财务可以很清楚的展示出来。但是,财务仍然是被动的,要等到问题出来了,再来解释原因,损失已经产生,如果财务平时有对各个服务点的库存变动进行监控,能更主动的控制问题。

财务由被动转为主动,并不能仅仅是财务的主观愿望,而应该是公司管理的主动安排,例如:规定每个期间财务部要对公司的运营部门做《评价报告》,该报告直接交给总经理,报告内容,侧重在过程指标的展示说明,这也是体现财务分析能力的关键!

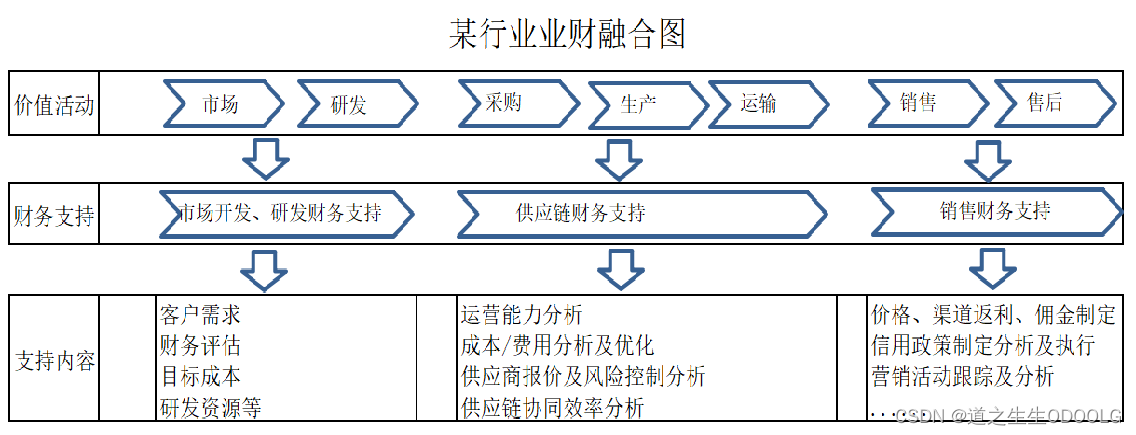

四、某行业的业财融合图的借鉴

1.对市场和研发的支持

1.1客户需求和管理:

对于很多中小企业里,真正能静下来做数据分析的大多是财务,财务可以统筹分析客户类型、客户与产品的相关性、客户的交易方式等等;客户开发及管理上,包括客户开发费用率、市场费用与销售额收入关系,及收款政策、收款策略、应收账龄分析、应收款对公司现金流的影响程度等,提供相关信息给业务部,有利于业务部更全面的理解和执行公司策略。

当然财务部可以定期出具《销售业务开发投入产出评价报告》给管理层,站在公司整体层面,进行分析和评价,有助于管理层做好决策。

1.2研发的支持:

主要提供研发投入、产出评价意见,如果能加上专业的技术路线、市场趋势分析就绝对专业了,可见一个优秀的财务管理人员需要学习很多。

2.采购、生产、运输

建议财务部能主动制作《采购部门运营评价内部报告》。

采购部分:从供应商的交易数据分析,支持采购部做好供应商管理;站在行业价值链的角度,进行供应链资源的相关分析;从产品成本结构分析调整的角度,支持采购部调整供应商结构;从单证、合同规范管理的角度,支持采购部的业务流程优化。

生产方面:建议能主动进行《生产制造效率评价内部报告》,对生产要素的管理、使用进行数据分析。其他如仓库的货品保管、物流调拨、运输管理等等,都是同样原理操作。

3.销售、售后

销售方面,建议能主动进行《销售部业务开展评价内部报告》,对销售策略、消耗资源、客户开发、产品销售、客户应收款信用政策的制定、佣金政策、渠道返利政策的使用及有效性比较等等角度进行数据分析,这些数据可能分布在ERP的各个表单里,财务通过整合各个表单的数据,进行数据关联分析,就能相对全面的得出一些结论。

总之,财务人员要建立起对业务经营的支持能力,首先要站在公司整体价值创造的高度总览,其次又通过流程建设,深入理解业务部门的工作内容、工作目标,最后以《报告》为抓手,任务拉动行动,由被动转主动,真正推动财务部的价值转型!

更多往期精彩内容(沟通微信:ODOOLG)

-

2024把握开源产业发展趋势,获取行业发展红利,ODOO中国社区再上新台阶!

-

中小企业业财融合(1):把财务从琐碎的凭证处理、核算中解放出来!

-

供应链管理的“牛鼻子”在哪里?

-

ODOO领先其他ERP的王炸功能:作业路线!(含MTO模式配置图表)

-

量化、来源、核心:对经营分析指标体系的再思考

-

企业经营分析指标的设立模型

-

企业存货库存综合分析全流程图

-

四种方法,全面诊断库存管理的“死角”!

-

企业经营好不好?看看官方评价指标(适电子元、器件制造业)

-

生产企业都期望的制造成本核算总平台(ODOO16)

-

优秀采购管理7大必备流程(含模块)展示图(干货!)

-

库龄管理,卖不动的货如同收不回的款?(ODOO15/16)

-

某集团营销、制造多公司业财一体核算整体流程图(ODOO15/16)

-

生物制剂\化工\化妆品等质检损耗、制造误差处理作业流程图(ODOO15/16)

-

企业盈亏点订单额如何计算?(ODOO)

-

客户分析:一定要找出这5种客户!

-

如何用ODOO的MIS BUILDER制作资产负债表?

-

ODOO原生会计6大核心业务凭证生成详细说明(干货!)

-

订单型企业经营分析指标大全(ODOO15/16)

-

如何利用产品ABC维度优化库存管理和采购策略?【ODOO15/16】

-

.制造费用分摊可参考本量利分析模型!(ODOO16演示)

-

业财一体财务凭证审核(内控)标准附件要求

-

ODOO16制造费用这样分摊,超级灵活、快捷!

-

两张图表搞定企业产品成本管理体系

-

ODOO社区版(免费)如何解决多级委外加工的核算难题?

-

ODOO16运输费用摊入采购成本,总账和收发表一致?

-

从原材料到费用分摊,全面追踪产品制造成本(适用ODOO15/16)

![[已解决]HttpMessageNotReadableException: JSON parse error: Unexpected character:解析JSON时出现异常的问题分析与解决方案](https://img-blog.csdnimg.cn/b2cbd913c75642ac89a2fdd597f62daf.png)