2022年,是全球发展史上重要的一年,在俄乌冲突以及全球通胀的大背景下,全球经济环境风高浪急、风云诡谲,数字经济正以前所未有的速度冲击着世界固有格局,并成为撬动全球经济复苏和快速增长的新杠杆。围绕数字经济的科技革命在这一年中成为了全球实力比拼的主旋律,而区块链,作为数字经济的底层基石,今年获得了新发展机遇,推动互联网迈入了3.0阶段,促使数字空间探索集中爆发。美国、欧盟、日韩、印度等主要国家迅速掀起了区块链产业发展热潮,美国总统拜登甚至于3月亲自签发总统令,要求美国政府部门研究区块链技术、数字资产发展与应用情况。

从我国来看,自2020年选择产业化方向后,经过2年的高速发展,我国区块链关键技术持续突破,应用基础夯实完善,在总体上呈现集成规模化提升、生态结构优化成型、技术融合稳步提升、标准化成效凸显等显著特点。我国已基本构建出适宜于区块链技术发展环境与土壤,区块链技术应用创新落地提速,并逐步在数字经济蓬勃发展的背景下释放生产力。

2022年,我国区块链产业化进程纵深化发展加速,在政策环境、技术研发、应用创新、产业生态方向取得关键性进展。在此背景下,为推动我国区块链产业创新发展,增强公众对产业区块链的认知与理解,陀螺研究院联合陀螺科技特撰写本报告,与社会各界共探产业进展与趋势。

报告核心观点

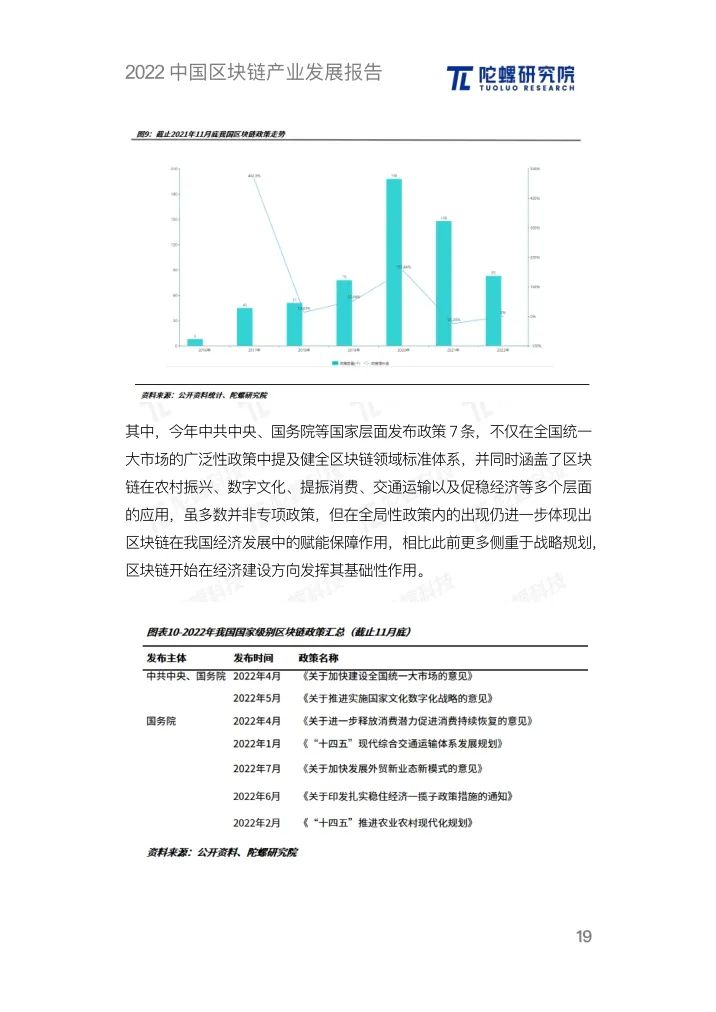

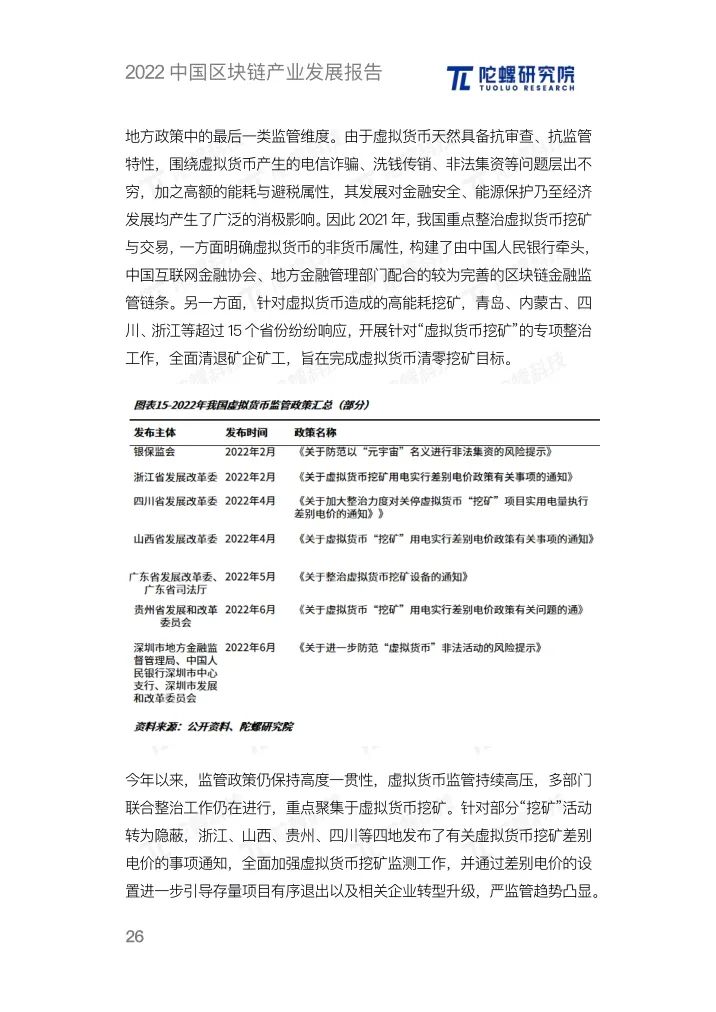

我国区块链政策发展环境基础夯实,红利释放加速,全局性与专业性政策类型增加。今年截止11月底,我国发布区块链相关政策数为83项,从走势而言,预计相对于2021年会有所减退,但也符合政策一般规律,政策红利已开始进一步释放,政策支持力度开始下沉。其中,中共中央、国务院等国家层面发布政策7条,不仅在全国统一大市场的广泛性政策中提及健全区块链领域标准体系,并同时涵盖了区块链在农村振兴、数字文化、提振消费、交通运输以及促稳经济等多个层面的应用,虽多数并非专项政策,但在全局性政策内的出现仍进一步体现出区块链在我国经济发展中的赋能保障作用,相比此前更多侧重于战略规划,区块链开始在经济建设方向发挥其基础性作用。另外,国家部委级别区块链政策数量为16项,涉及发改委、最高法、中国人民银行、公安部、工业和信息化部、住建部等多个部门,涵盖金融、公共服务、能源、司法、社区建设等众多领域,政策落地政策呈现出可实施性强、可执行性细化、涉及范围广泛等特点。

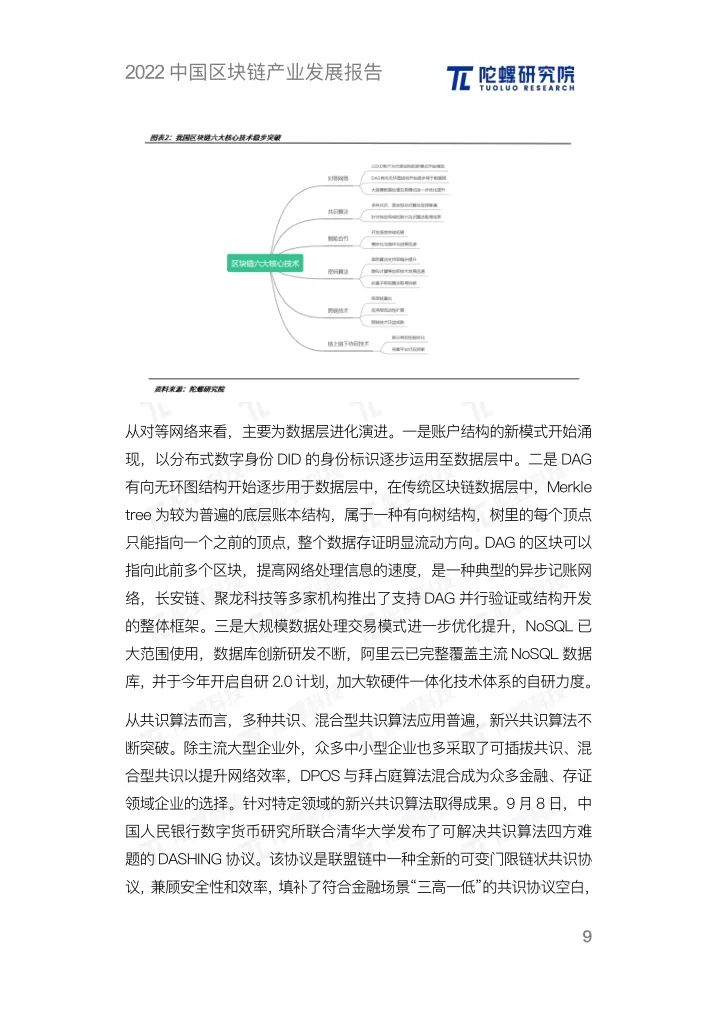

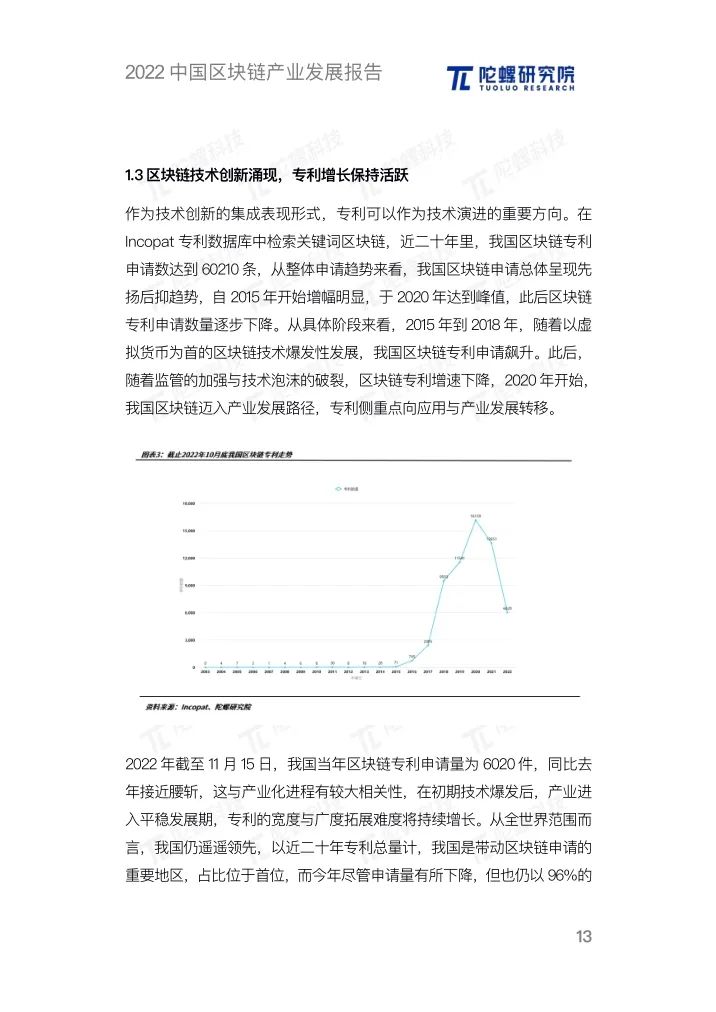

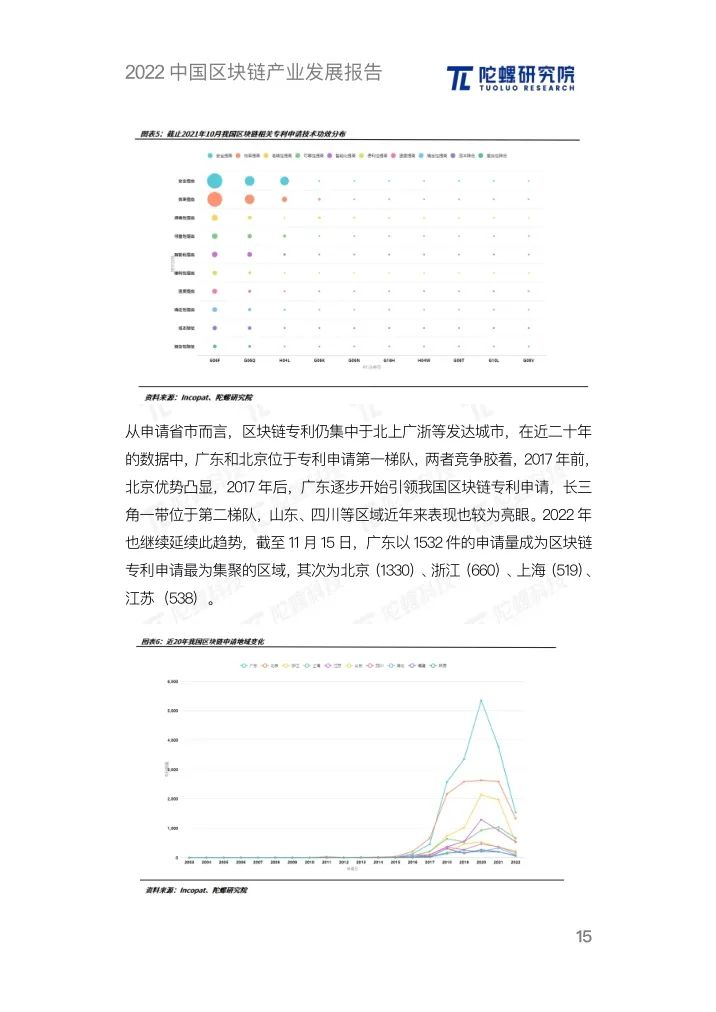

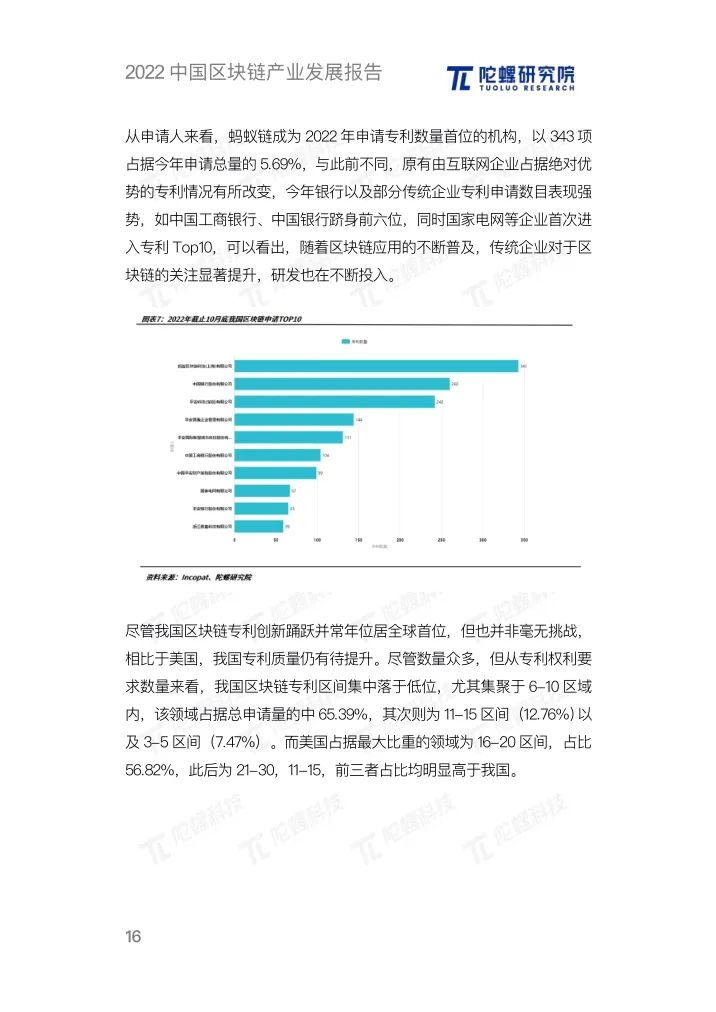

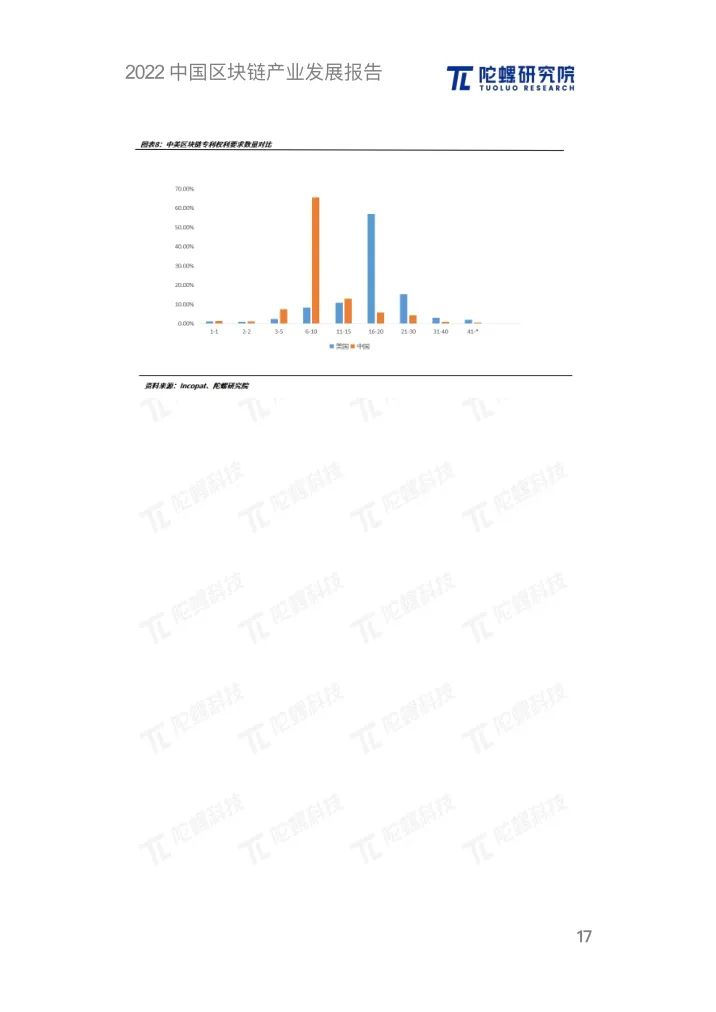

我国区块链技术从初期的单点技术突破逐步向基于业务需求的工程化方向迁移,为业务方向提供高并发、快响应、更广泛互联、更安全可控的技术优化成为行业内的普遍共识。今年,我国区块链创新保持活跃,对等网络账户结构新模式开始涌现,DAG 有向无环图结构开始逐步用于数据层中;多种共识、混合型共识算法应用普遍,新兴共识算法不断突破;智能合约模块化与插件化崭露头角,隐私计算内涵不断外延,跨链技术底层呈现轻量化趋势,整体技术创新向场景驱动与融合创新转移。同时,我国专利研发进展迅速,在Incopat专利数据库中检索关键词区块链,近二十年里,我国区块链专利申请数达到60210条,我国是带动区块链申请的重要地区,占比位于首位,今年尽管申请量有所下降,截至11月15日,我国区块链专利申请量为6020件,仍以96%的占比蝉联第一。其中,专利技术功效尤其侧重于安全提高与效率提升方向,侧面反映出我国区块链产业从最初的技术驱动迈入应用拉动层面,以业务需求为主要导向。

在元宇宙、数字藏品等数字空间热点领域强力驱动下,我国区块链产业得到长足发展,技术成熟与场景丰富兼具,产业规模不断攀升,产业链条纵深有序。根据IDC数据,我国区块链市场规模已达4.68亿美元,是全球的第二大区块链支出单体。随着产业动能的释放,我国区块链产业链条进一步完善,产业链上、中、下游持续补充,涵盖兼具生态服务,形成了具备成熟度与完备性的全产业链链条,应用层级仍是我国主要区块链主体,尤其是在今年数字空间的带动下,应用领域企业飙升,约占据我国区块链产业链条61.37%,同比增加 24.48%。我国基础设施建设提速,北京、广⻄、重庆、昆明、天津、无锡等超过 11 个省市推出了城市级区块链底层平台,呈现出以国家级区块链基础设施为主导,区域级、城市级基础设施为重点,企业联盟链为抓手,兼顾公共服务平台与区块链联盟链的多层级基础设施。区块链产业载体持续扩容,全国共有55家区块链产业园,覆盖全国20个省市,圈层发展效应明显。我国已建立中关村区块链产业联盟、中国分布式总账基础协议联盟、中国未来区块链产业联盟等70余家区块链产业联盟,包括2200多家企业单位及近百家高校及研究机构,为我国区块链技术研究、资源整合、拓展发展空间奠定良好基础。

随着区块链企业的蓬勃发展,我国区块链行业格局已基本成型,形成了以互联网大型企业与典型区块链技术综合厂商为主,垂直类区块链厂商蓬勃发展,通讯公司、上市企业、金融机构积极拓展应用的复合型竞争格局。从技术层面来看,由于技术相关性较强、业务协同度高,大型互联网企业与综合性厂商均有产业链延伸深入横纵一体化协同的趋势,以蚂蚁、腾讯、京东、趣链为首的区块链厂商基本覆盖产业链从基础设施到综合应用的所有细分领域。产业发展带动行业细分需求的加速,垂直类厂商例如金融壹帐通、国网区块链等企业迅速发展,聚焦于细分行业应用,在垂直应用方向培育核心竞争力。今年以来,在需求的催生下,以隐私计算与DID为首的平台拓展技术备受关注,金融机构与通讯企业均基于业务需求与战略布局积极发力于该领域,中国电信、联通、移动成为其中的典型代表。为降低运维与开发难度,采用BaaS平台成为了当下企业间区块链竞争的主流赛道,平台企业、云服务商、独立解决方案提供商及金融企业纷纷加入此领域,平台竞争呈现白热化趋势。

在顶层引导与市场推动下,区块链产业发展迈入从存证为导向迈入信任与协作时期,落地呈现出与专业应用深度融合特点。在此之中,区块链所引入的技术、经济、社会属性深度交织融合释放,应用方向深度和广度持续提升,与实体加速融合,在智慧农业、司法存证、疫情防控、数字政府等关键领域以及实现“碳中和”等国家重大战略方向的支撑作用逐渐显现,为各行业数字化转型提供了强劲驱动力。从今年落地数量来看,应用落地与产业发展相辅相成,2022年截止11月底,据公开数据不完全统计,我国区块链产业应用(不含数字藏品)落地数量为49个,同比跌幅67.54%,落地数量收缩明显,体现出市场化程度仍有不足,但从落地应用的实际效益而言,应用落地覆盖领域贸易物流、政务、金融、文娱、社会公共、农业、能源、信息技术、社交、数据要素、溯源、司法存证、教育等13个领域,尤其是重点领域深度拓展凸显,呈现出与专业应用深度融合趋势。

基础设施底层化、产品形态一体化、应用类型多样化、特定场景成熟化、技术融合加速化将成为我国区块链产业发展的重要趋势。在监管层面,我国有望打通基础设施层,兼具实体产业与数字原生空间,围绕平台数据构建安全、可信、透明、可确权的出现统一的区块链基础设施信任底座。从产品方向,区块链技术已呈现出组件化、平台化、集成化等特点,软硬结合保证数据安全性与真实性将成为产品嵌入与生态发展的重要竞争点。从应用来看,区块链应用已经历了初期的链上存证类,链上协作类已快速成型,正逐渐深化进入链上价值转移方向,双碳以及数字人民币作为价值分配与数据流通的典型示范,将成为区块链领域的关键应用场景。此外,用户通过分布式身份以私钥使用并控制个人身份,通过隐私计算与密码学技术在合规基础上实现隐私数据的调用与计算,通过区块链保证数据流转过程中的安全性,三者融合深入社会经济与治理已成趋势。

加入陀螺科技会员,即享报告全文!先人一步洞察元宇宙“真”趋势!

陀螺财经的联系方式

商务合作|投稿:

小黄(微信号 18925291949)

芒果(微信号 19925139144)

Ning(微信号 13631579042)

推荐阅读