2023年8月,财政部正式对外发布《企业数据资源相关会计处理暂行规定》,标志着数据资产即将入表,同时宣布2024年1月1日施行,如今已是11月下旬了,很多的企业纷纷感慨来不及了:

1.会计相关的制度、流程都没来得及修订

2.数据资产相关的梳理、盘点分类还没有开始做

3.未来1月1号之后到底哪些能入表,哪些不能入表

数据入表马上就提上日程了,在上周三,我们邀请到毕马威金融数字化赋能咨询全国主管合伙人陈立节分享《数据资产入表与披露实务》,和大家聊了聊他是如何看待入表这件事,并详细分享了在这最后的1个多月时间内企业可以开展数据资源入表的具体准备工作。

《暂行规定》的主要内容

财政部8月份发布的《暂行规定》,从暂行规定本身来讲内容相对简单:

首先是数据资源相关的适用范围,符合无形资产、存货的数据资源以及不符合无形资产、存货的准则认定的数据资源,都是纳入本次财政部暂行规定的范围。但暂行规定是没有给出明确的数据资源的定义,包括举例也没有。

第二和第三是核心内容,包括有关会计核算到底是以什么方式来进行计量以及未来的列示和披露,未来作为财务年报信息批注,到底要披露哪些数据资产相关的内容。

第4点附则更多的是提出未来这个适用的时间表。

企业中哪个部门来负责入表工作

关于数据入表首先就是大家想到谁来做这件事,或者说到底在企业是谁最关心数据入表这件事?

企业中谁来负责数据入表,现在基本上矛头指向的两个部门,一个当然首当其冲的是财务部,第二个首当其冲的部门就是科技部或数据部。但这件事着急的是董事长。很多企业的董事长把它提到一个非常高的战略地位,一方面更多的从考核、企业形象、品牌、政绩、绩效角度来关注,另一方面针对中小企业更关心入表带来的投融资。

目前实际的情况是管理层非常着急,但好像在业务部门、在财会部和科技部很难去协同去推动,大家都不太愿意牵头,这是实际的情况。到底这事要怎么做呢?

数据入表要自上而下来推动

针对顶层设计,我们认为,数据资源入表这件事一定要自上而下来推动,不能仅仅简单的靠某一个或者两个部门来开展。

一是因为他涉及的范围非常广。 数据从业务来的,要开展数据确权。是财务来确权吗?还是科技来确权吗?都不是,是业务来确权。业务产生数据、采集数据、使用数据,数据对业务提供赋能,所以要从企业内部去做确权的话,反而是是各个业务部门都相关。

二是涉及到很多权属认定、授权的工作离不开企业内部的风控部门、合规部门、法律部门。企业购买数据获取数据到底是否合法合规,从外部获取、采集相关的数据是否涉及到一些敏感信息,尤其是个人客户的敏感信息是否有违规操作,需要法律合规部门、内部的风控部门、内控部门的参与,还有财务部门、科技部门显然都在内,所以这是一个企业级的事。

就像数据治理这件事一样,目前“数据治理”在业内已提高到“公司治理”的范畴,所以数据资源入表同样也一定是企业级自上而下推动的,需要董事长、高级管理层去推动。但可以认定某一个部门作为主牵头部门,其他所有部门都要参与进来,而且不只是简单的参与,都要作为数据的核心或者说数据的属主部门一起来推动。

从组织架构上到底谁应该来做

第一要有管理委员会,无论是董事长挂帅、还是高级管理层、一把手、总经理、总裁挂帅,要有一个自上而下的治理架构。

第二在部门层面,可以由财务和科技部门联合牵头,或者是由某一个部门牵头。但是其他部门相应的职责、权利、义务都要有清晰明确的界定,是一个企业全员要开展的工作。

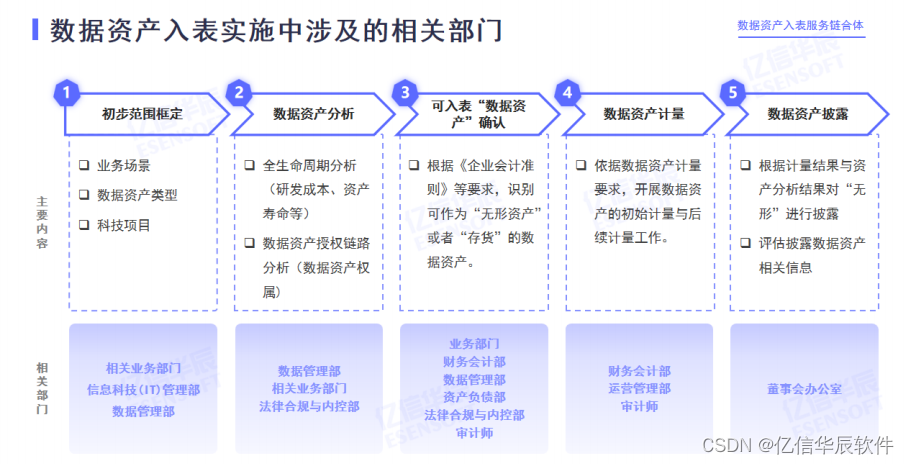

数据资源入表的4大准备工作

从实施的层面,在还有不到一个半月左右的时间,至少有几件事是可以先行开展的:

1.数据资源的初步梳理

首先数据资资源的初步梳理。目前对于大部分企业去开展数据资源全面盘点会特别困难,因为如果真正要完整来盘点现有的所有数据资源,大概要花半年以上时间,所以可以先做一点初步梳理。初步梳理也就意味着,可以有重点的去圈定认定入表可能性比较大的数据内容,先做一个初步梳理工作。

2.财务和业务制度流程细化

第二基于初步梳理的结果,要对现有的制度流程进行细化,包括业务的制度流程和财务的制度或者流程。

财务的制度流程指的是,因为未来数据资源入表,无非就是无形资产、存货或者是进入损益三种情况,涉及到会计制度里有关数据资产怎么计量、怎么认定,那么相应的基于前期梳理要做相应适配,比如在什么类型的数据在满足什么条件下可以作为无形资产,在满足什么条件下可以作为存货,在不满足什么条件下要作为损益进入单期费用,这个是相关的会计政策、会计制度要做相应的调整和优化。

同样的,业务上配套的管理办法也要跟得上。因为2024年1月1日之后,如果一旦产生新的数据源要做认定和判断一定要有细的流程,而财务的认定和判断只是总体的会计认定原则。细的流程应该是业务部门或业务联合数据科技部门联合颁布,比如24年1月1日开始每天业务端新产生的数据,数据产生过程该怎么进行维护管理, 产生过程所需要的核算、所需要的信息披露、所需要的信息谁来采集,这就涉及到日常长效的工作流程,需要由业务部门和数据部门去制定。

所以这两个制度是要先行的,可以通过这一个半月的时间来做。

3.开展详细的试点工作

第三件事是可以开展详细的试点工作,就是围绕初步的梳理结果、围绕两份制度直接就把现有数据资源进行精细化的盘点分类、科目认定、成本归集,以及做试点入表的具体准备工作,可以形成很详细的模板、详细的工作底稿。

一方面也可以来验证已有制定的机制流程在未来能不能走得通,如果试点做还能形成一系列的详细的工作模板和工作底稿, 那24年1月1号开始就可以按照这个详细的工作模板一步一步来开展相关工作。

4.系统工具配置

有些企业可能第一步、第二步做的比较早、比较充分,如果还有时间的话可以考虑到的是系统工具。

目前很多企业现有的相关系统平台工具,已经有具备相关的功能了。比如企业有IT项目管理的系统工具,开发软件是会立项的,立项以后跟软件相关人员投入、资源投入都会通过项目管理平台工具去进行成本归期、成本采集。同样的数据资产与软件很类似,因为软件也是无形资产,未来数据资产如果作为无形资产来认定的话,很多的功能跟IT软件、项目管理的这个工具很类似,可以把项目管理工具功能套过来,适用于数据资产的管理功能,在参数上做配置,单独把它作为一类,就可以实现成本归期了。但也要求企业在开展数据资产管理的过程中,要把数据资产当成项目来管理, 也就意味着如果以前是很散的来开展数据资源采集、加工、处理,那可能就很难套了。

如果企业要把数据做成一个产品把它立项,一旦立项后可以通过现行的立项项目管理办法、项目管理工具,来执行相关的具体工作, 所以如果有时间的话 ,可以想办法通过已有的工具进行参数配置和改造适用于未来的简版入表。

以上前两个工作是企业目前一定可以开展的工作,还有两项工作是如果还有余力,可以提前做的准备工作。