AB测试是用来评估变更效果的有效方法,但很多时候会运行大量AB测试,如果能够在测试中复用之前测试的结果,将有效提升AB测试的效率和有效性。原文: Bayesian AB Testing[1]

随机实验,又称AB测试,是行业中评估因果效应的既定标准。将新方法(新产品、功能、UI等)随机分配给人群中的特定子集(用户、患者、客户等),从而确保平均来说,结果的差异(收入、访问量、点击量等)可以归因于不同的方法。像Booking.com[2]这样的老牌公司报告说,他们会同时运行数千个AB测试。而多邻国(Duolingo)[3]等新兴公司的成功很大程度上要归功于他们的大规模实验文化。

做了这么多实验,自然而然出现了一个问题: 在某个具体实验中,能不能利用以前的测试信息?如何利用?在这篇文章中,我们将尝试通过介绍AB测试的贝叶斯方法来回答这些问题。贝叶斯框架很适合这种类型的任务,允许使用新数据更新现有(先验)知识。然而,该方法对函数形式假设特别敏感,模型选择(如先验分布的偏度)的微小区别可以造成非常不同的估算结果。

搜索和无限滚动

在本文其余部分,我们将使用一个玩具示例,该示例受到Azavedo等人(2019)[4]的启发: 搜索引擎希望在不牺牲搜索质量的情况下增加广告收入。我们是一家拥有成熟实验文化的公司,不断测试如何改进登录页面的新想法。假设我们想出了一个绝妙的新想法: 无限滚动[5]!如果用户想看到更多结果,他们可以继续向下滚动,而不是显示离散的页面序列。

我们通过AB测试了解无限滚动是否有效: 我们将用户随机分为测试组和对照组,只对测试组用户实施无限滚动。我们从```src.dgp```[6]导入数据,生成dgp_infinite_scroll()。对于以前的文章,我们生成了新的DGP父类,处理随机化和数据生成,其子类包含了具体用例。我们还从```src.utils```[7]中导入了绘图函数和库。为了不仅包含代码,还包括数据和表格,我们使用Deepnote[8],一个类似于Jupyter的网络协作笔记本环境。

from src.utils import *

from src.dgp import DGP, dgp_infinite_scroll

dgp = dgp_infinite_scroll(n=10_000)

df = dgp.generate_data(true_effect=0.14)

df.head()

| past_revenue | infinite_scroll | ad_revenue | |

|---|---|---|---|

| 0 | 3.76 | 1 | 3.70 |

| 1 | 2.40 | 1 | 1.71 |

| 2 | 2.98 | 1 | 4.85 |

| 3 | 4.24 | 1 | 4.57 |

| 4 | 3.87 | 0 | 3.69 |

我们有1万名网站访问者信息,观察他们每月产生的ad_revenue,考虑是否被分配到测试组并使用infinite_scroll,以及每月平均past_revenue。

随机测试分配使得均数差(difference-in-means) 估算器没有偏差[9]。我们期望测试组和对照组平均来看具有可比性,因此可以将观察到的平均结果差异归因于测试效果,然后用线性回归估计测试效果,从而可以将测试效果解释为infinite_scroll的作用。

smf.ols('ad_revenue ~ infinite_scroll', df).fit().summary().tables[1]

看起来infinite_scroll确实是个好主意,增加了0.1524美元的月平均收益。此外,在1%的置信水平下,该效应显著高于零。

我们可以通过在回归中控制past_revenue来进一步提高估算器精度。我们不期望估算系数有明显变化,但精度应该会提高(如果想了解更多关于控制变量的信息,请查看关于CUPED[10]和DAG[11]的其他文章)。

reg = smf.ols('ad_revenue ~ infinite_scroll + past_revenue', df).fit()

reg.summary().tables[1]

事实上,past_revenue可以准确预测当前ad_revenue,而infinite_scroll估算系数的精度降低了三分之一。

到目前为止,一切都很正常。然而,正如开头所说,假设这不是我们为改进浏览器(并最终提高广告收入)而进行的唯一实验,无限滚动只是我们过去测试过的数千个想法中的一个,有没有一种方法可以有效利用这些额外信息?

贝叶斯统计

贝叶斯统计相对于频率论方法(frequentist approach)的主要优势之一是可以比较容易的将额外信息合并到模型中,该想法来源于贝叶斯统计背后的贝叶斯定理(Bayes Theorem)[12],贝叶斯定理允许我们通过反转推理问题对模型进行推理: 从给定数据的模型的概率,到给定模型的数据的概率,从而使该对象更容易被处理。

可以把贝叶斯定理的右边分成两个部分: 先验(prior) 和可能性(likelihood) ,可能性来自数据关于模型的信息,先验则是关于模型的任何附加信息。

首先,我们把贝叶斯定理映射到环境中,明确数据是什么、模型是什么、我们感兴趣的对象是什么。

-

数据(data) 包括结果变量 ad_revenue(表示为 y),测试变更infinite_scroll(表示为 D和其他变量),past_revenue和常量共同表示为 X -

模型(model) 是在给定 past_revenue和infinite_scroll特性的条件下,ad_revenue的分布,表示为 y|D,X -

感兴趣的对象是得到的 Pr(model|data) ,特别是 ad_revenue和infinite_scroll之间的关系

X = sm.add_constant(df[['past_revenue']].values)

D = df['infinite_scroll'].values

y = df['ad_revenue'].values

如何在AB测试上下文中使用可能包含了额外协变量的先验信息?

贝叶斯回归

我们用线性模型来直接与频率论方法进行比较:

这是一个参数模型,有两组参数: 线性系数β和τ,以及残差方差σ。等价但更符合贝叶斯模型的写法是:

其中半列将数据与模型参数分开。与频率论方法不同,在贝叶斯回归中,不依赖中心极限定理[13]来近似y的条件分布,而是直接假设它是正态分布。

我们感兴趣的是对模型参数β、τ和σ进行推理。频率方法和贝叶斯方法的另一个核心区别是,前者假设模型参数是固定、未知的,而后者允许参数是随机变量。

这个假设有非常实际的含义: 可以很容易的以先验分布的形式合并关于模型参数的先验信息。顾名思义,先验包含了查看数据之前的可用信息。这就引出了贝叶斯统计中最重要的一个相关问题: 如何选择先验信息?

先验信息

选择先验信息时,一个有吸引力的限制是确定先验分布,使得后验信息属于同一家族,这叫做共轭先验(conjugate priors) 。例如,在看到数据之前,假设测试效果是正态分布的,在结合数据中包含的信息后,我们希望它也是正态分布的。

在贝叶斯线性回归的情况下,β、τ和σ的共轭先验是正态分布和逆伽玛分布,我们选择从标准正态和逆伽马分布开始。

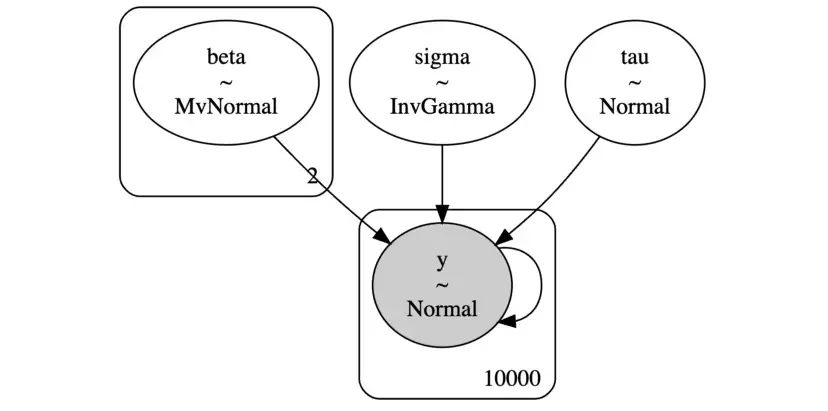

我们用概率编程包PyMC[14]进行推理。首先,需要指定模型: 不同参数的先验分布和数据的可能性。

import pymc as pm

with pm.Model() as baseline_model:

# Priors

beta = pm.MvNormal('beta', mu=np.ones(2), cov=np.eye(2))

tau = pm.Normal('tau', mu=0, sigma=1)

sigma = pm.InverseGamma('sigma', mu=1, sigma=1, initval=1)

# Likelihood

Ylikelihood = pm.Normal('y', mu=(X@beta + D@tau).flatten(), sigma=sigma, observed=y)

PyMC有一个非常好的函数model_to_graphviz,允许我们将模型可视化为图形。

pm.model_to_graphviz(baseline_model)

从图中可以看到各种模型组件、分布,以及如何相互作用。

现在准备计算模型的后验。我们对模型参数的实现进行抽样,计算给定值的数据的可能性,并推导出相应的后验。

idata = pm.sample(model=baseline_model, draws=1000)

贝叶斯推理需要抽样,这在历史上一直是贝叶斯统计的主要瓶颈之一,因为它比频率论方法要慢得多。然而,随着计算机模型计算能力的增强,这已不再是问题。

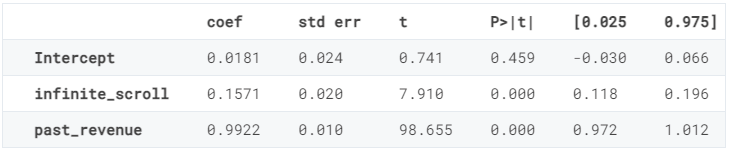

现在准备检查结果。首先,使用summary()方法,可以打印与用于线性回归的```statmodels```[15]包生成的模型摘要非常相似的模型摘要。

pm.summary(idata, hdi_prob=0.95).round(4)

| mean | sd | hdi_2.5% | hdi_97.5% | mcse_mean | mcse_sd | ess_bulk | ess_tail | r_hat | |

|---|---|---|---|---|---|---|---|---|---|

| beta[0] | 0.019 | 0.025 | -0.031 | 0.068 | 0.001 | 0.0 | 1943.0 | 1866.0 | 1.0 |

| beta[1] | 0.992 | 0.010 | 0.970 | 1.011 | 0.000 | 0.0 | 2239.0 | 1721.0 | 1.0 |

| tau | 0.157 | 0.021 | 0.117 | 0.197 | 0.000 | 0.0 | 2770.0 | 2248.0 | 1.0 |

| sigma | 0.993 | 0.007 | 0.980 | 1.007 | 0.000 | 0.0 | 3473.0 | 2525.0 | 1.0 |

估算的参数与频率论方法得到的参数非常接近,infinite_scroll的估算效果等于0.157。

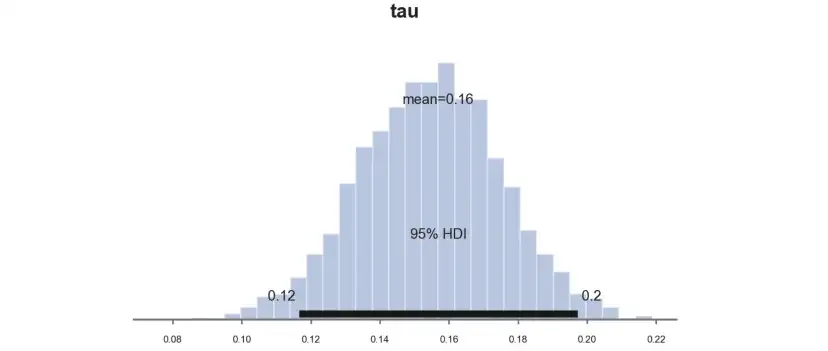

如果取样的缺点是速度慢,那么优点是非常透明,可以直接画出后验的分布。我们来计算一下测试效应τ,PyMC函数plot_posterior绘制后验分布,黑色条表示贝叶斯等价的95%置信区间。

pm.plot_posterior(idata, kind="hist", var_names=('tau'), hdi_prob=0.95, figsize=(6, 3), bins=30);

和预期一样,由于我们选择了共轭先验,后验分布看起来是高斯分布。

目前为止,我们并没有对选择先验施加太多指导。然而,假设我们可以查阅过去的实验,如何整合这些特定信息?

过去的实验

假设无限滚动的想法只是我们过去尝试和测试过的众多想法中的一个,对于每个想法,都有相应的实验数据,以及相应的估算系数。

past_experiments = [dgp.generate_data(seed_data=i) for i in range(1000)]

taus = [smf.ols('ad_revenue ~ infinite_scroll + past_revenue', pe).fit().params.values for pe in past_experiments]

我们从过去实验中得出了1000个估算值,那如何使用这些额外的信息呢?

常态先验

第一个想法可能是校准先验,以反映过去的数据分布。我们维持正态假设,使用过去实验估算的平均值和标准差。

taus_mean = np.mean(taus, axis=0)[1]

taus_mean计算结果为0.0009094486420266667,意味着平均而言,对ad_revenue几乎没有影响,平均影响为0.0009。

taus_std = np.sqrt(np.cov(taus, rowvar=0)[1,1])

taus_std计算结果为0.029014447772168384,意味着各实验之间存在明显的变化,标准偏差为0.029。

重写模型,使用过去估算τ的先验分布均值和标准差。

with pm.Model() as model_normal_prior:

# Priors

beta = pm.MvNormal('beta', mu=np.ones(2), cov=np.eye(2))

tau = pm.Normal('tau', mu=taus_mean, sigma=taus_std)

sigma = pm.InverseGamma('sigma', mu=1, sigma=1, initval=1)

# Likelihood

Ylikelihood = pm.Normal('y', mu=(X@beta + D@tau).flatten(), sigma=sigma, observed=y)

从模型中取样:

idata_normal_prior = pm.sample(model=model_normal_prior, draws=1000)

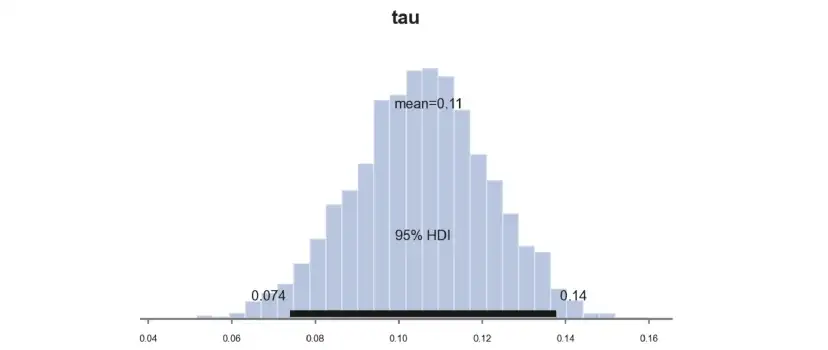

并绘制参数τ的样本后验分布处理效果图。

pm.plot_posterior(idata_normal_prior, kind="hist", var_names=('tau'), hdi_prob=0.95, figsize=(6, 3), bins=30);

估算系数明显较小,为0.11,而不是先前估算的0.16。为什么会这样呢?

事实是,考虑到我们的先验,之前的系数0.16是极不可能的。在给定先验条件下,可以计算得到相同或更极端值的概率。

1 - sp.stats.norm(taus_mean, taus_std).cdf(0.16)

计算结果为2.0532795019789774e-08,概率几乎为零。因此,估算系数已经向先前的平均值0.0009移动。

T先验(Student-t Prior)

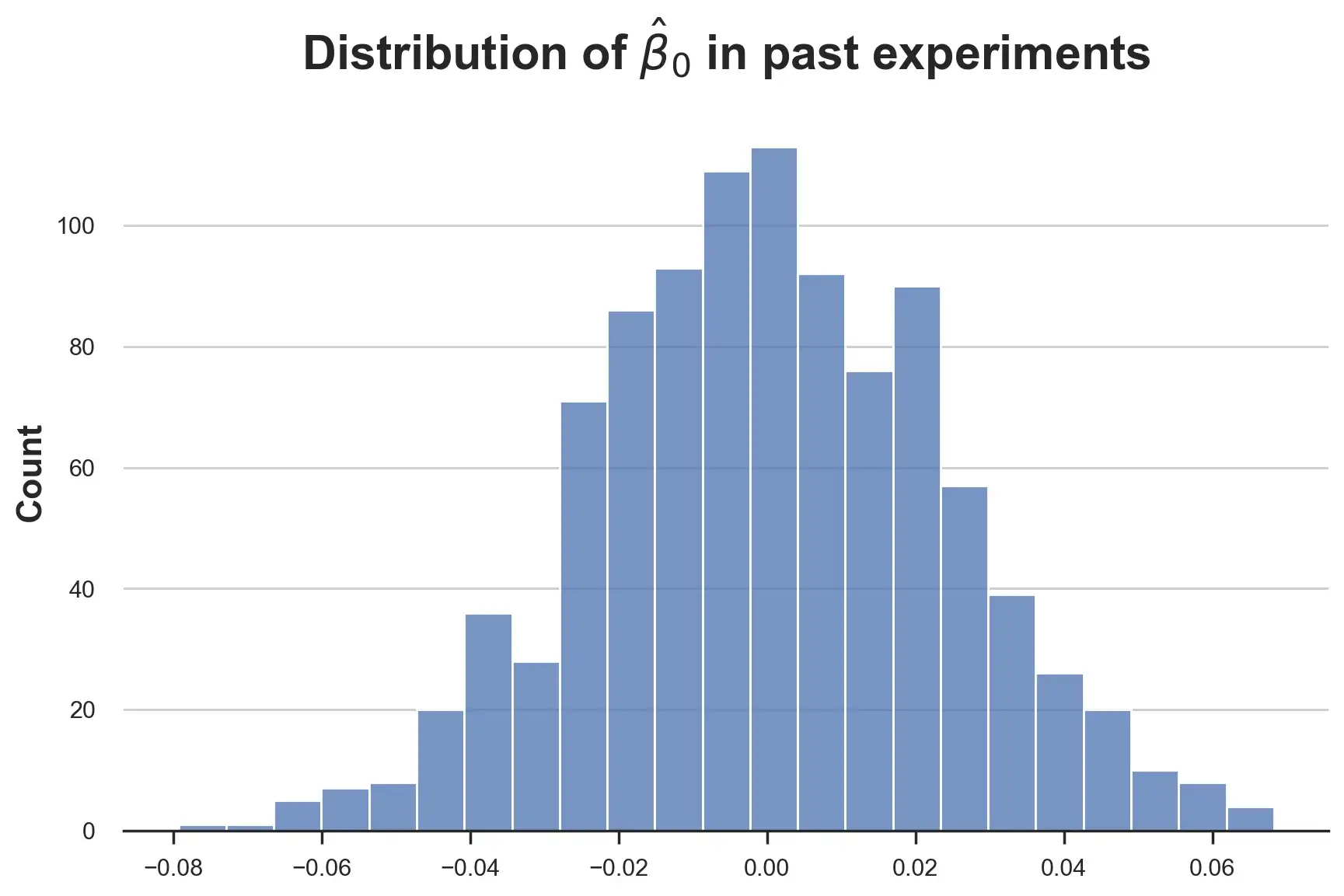

目前为止,我们假设所有线性系数都是正态分布。这样合适吗?让我们从截距系数(intercept coefficient) 开始直观检查。

sns.histplot([tau[0] for tau in taus]).set(title=r'Distribution of $\hat{\beta}_0$ in past experiments');

分布似乎很正常,那么效果参数τ呢?

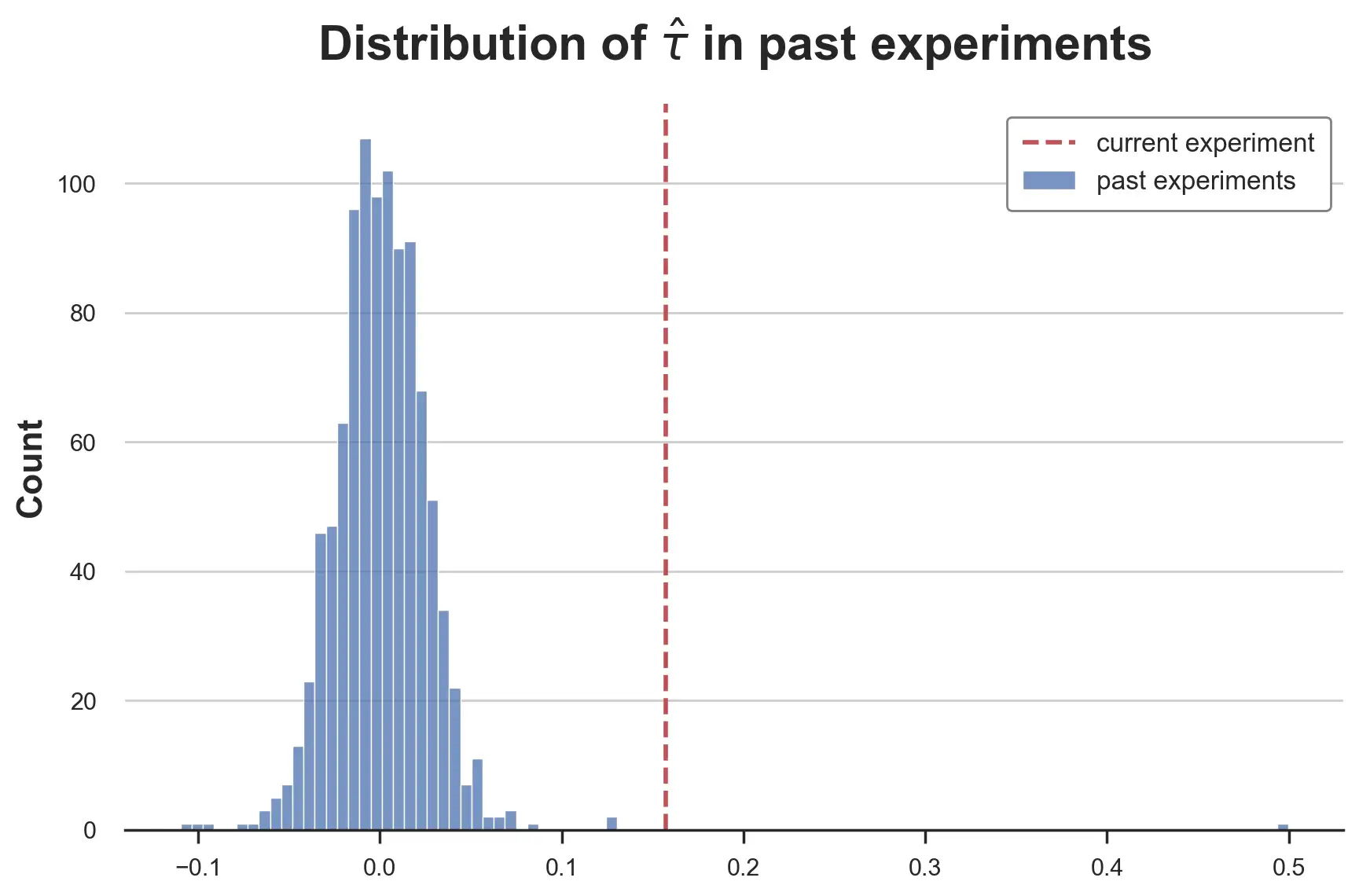

fig, ax = plt.subplots()

sns.histplot([tau[1] for tau in taus], label='past experiments');

ax.axvline(reg.params['infinite_scroll'], lw=2, c='C3', ls='--', label='current experiment')

plt.legend();

plt.title(r'Distribution of $\hat{\tau}$ in past experiments');

这是一个非常肥尾(heavy-tailed) 的分布,在中心看起来像正态分布,尾部更"胖",有两个非常极端的值。排除测量误差,这是行业中经常发生的情况,大多数想法的影响都非常小或为零,很少有想法是突破性的。

模拟这种分布的一种方法是T分布(student-t)[16]。我们用均值为0.0009,方差为0.003,自由度为1.3的T分布来匹配过去估算的经验分布矩阵。

with pm.Model() as model_studentt_prior:

# Priors

beta = pm.MvNormal('beta', mu=np.ones(2), cov=np.eye(2))

tau = pm.StudentT('tau', mu=taus_mean, sigma=0.003, nu=1.3)

sigma = pm.InverseGamma('sigma', mu=1, sigma=1, initval=1)

# Likelihood

Ylikelihood = pm.Normal('y', mu=(X@beta + D@tau).flatten(), sigma=sigma, observed=y)

从模型中取样。

idata_studentt_priors = pm.sample(model=model_studentt_prior, draws=1000)

并绘制参数τ的样本后验分布处理效果图。

pm.plot_posterior(idata_studentt_priors, kind="hist", var_names=('tau'), hdi_prob=0.95, figsize=(6, 3), bins=30);

估算系数类似于用标准先验得到的系数0.11,然而由于置信区间从[0.077,0.016]缩小到[0.065,0.015],估算更加精确。

发生了什么?

收缩

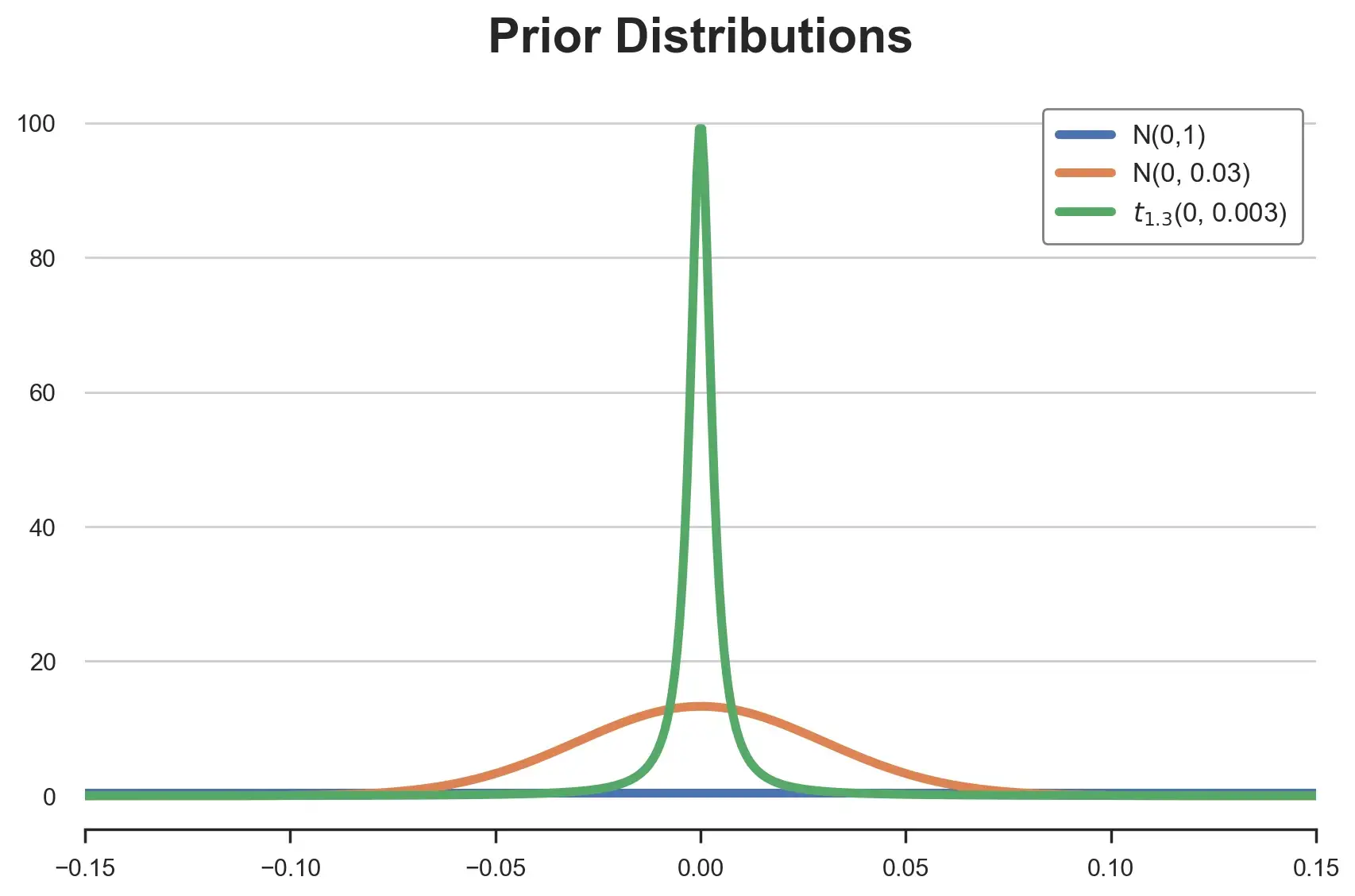

答案在于所用的不同先验分布形态:

-

标准正态,N(0,1) -

正态矩匹配,N(0,0.03) -

T型匹配矩阵, (0, 0.003)

t_hats = np.linspace(-0.3, 0.3, 1_000)

distributions = {

'N(0,1)': sp.stats.norm(0, 1).pdf(t_hats),

'N(0, 0.03)': sp.stats.norm(0, 0.03).pdf(t_hats),

'$t_{1.3}$(0, 0.003)': sp.stats.t(df=1.3).pdf(t_hats / 0.003)*300,

}

画在一起看看。

for i, (label, y) in enumerate(distributions.items()):

sns.lineplot(x=t_hats, y=y, color=f'C{i}', label=label);

plt.xlim(-0.15, 0.15);

plt.legend();

plt.title('Prior Distributions');

正如我们所看到的,所有分布都以0为中心,但形状非常不同。标准正态分布在[-0.15,0.15]区间内基本上是平坦的,每个值的概率基本相同。而后两个尽管有相同的均值和方差,但形态非常不同。

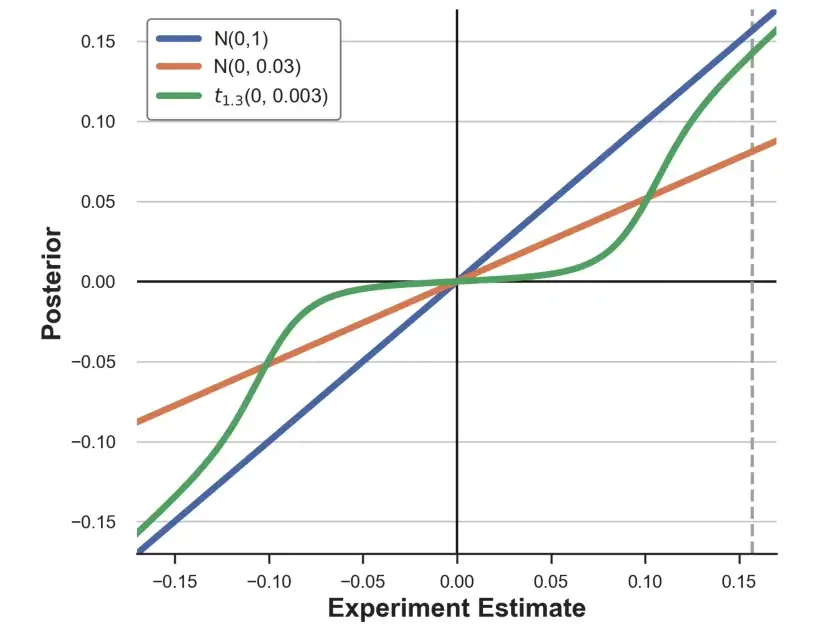

这如何转化为我们的估算?对每个先验分布,可以画出不同估算的隐含后验。

fig, ax = plt.subplots(figsize=(7,6))

ax.axvline(reg.params['infinite_scroll'], lw=2, ls='--', c='darkgray');

for i, (label, y) in enumerate(distributions.items()):

sns.lineplot(x=t_hats, y=[compute_posterior(t, y) for t in t_hats] , color=f'C{i}', label=label);

plt.legend();

ax.set_xlabel('Experiment Estimate');

ax.set_ylabel('Posterior');

正如我们所看到的,不同的先验以非常不同的方式改变实验估算。标准正态先验基本上对[-0.15,0.15]区间内的估算没有影响。具有匹配矩阵的正常先验反而使每个估算值缩小约2/3。T先验的影响是非线性的: 将小估算缩小到零,而保持大估算不变。灰色虚线标记了不同先验对实验估算τ的影响。

结论

通过本文,我们了解了如何扩展AB测试的分析,以合并来自过去实验的信息。我们特别介绍了AB测试的贝叶斯方法,看到选择先验分布的重要性。在相同均值和方差下,假设存在"肥尾"(非常偏斜)的先验分布,意味着小效应的收缩更强,而大效应的收缩更少。

直觉上,带有"肥尾"的先验分布相当于假设突破性想法是罕见的,但不是不可能。正如我们在这篇文章中所看到的,这在实验后有实际意义,但在实验前也有意义。事实上,正如Azevedo等人(2020)[17]所报告的那样,如果你认为想法的效果分布比较"正常",那么最好是进行少量但大型的实验,以便能够发现较小的效果。相反,如果你认为想法是"要么是突破性的,要么毫无意义",即效果是肥尾的,那么运行小而多的实验更有意义,因为不需要大规模实验来检测大的效果。

代码

本文所有代码都在Jupyter Notebook上: https://github.com/matteocourthoud/Blog-Posts/blob/main/notebooks/bayes_ab.ipynb。

你好,我是俞凡,在Motorola做过研发,现在在Mavenir做技术工作,对通信、网络、后端架构、云原生、DevOps、CICD、区块链、AI等技术始终保持着浓厚的兴趣,平时喜欢阅读、思考,相信持续学习、终身成长,欢迎一起交流学习。

微信公众号:DeepNoMind

参考资料

Bayesian AB Testing: https://towardsdatascience.com/bayesian-ab-testing-ed45cc8c964d

[2]The role of experimentation at Booking.com: https://partner.booking.com/en-gb/click-magazine/industry-perspectives/role-experimentation-bookingcom

[3]Improving Duolingo, one experiment at a time: https://blog.duolingo.com/improving-duolingo-one-experiment-at-a-time

[4]Empirical Bayes Estimation of Treatment Effects with Many A/B Tests: An Overview: https://www.aeaweb.org/articles?id=10.1257/pandp.20191003

[5]Continuous scrolling comes to Search on mobile: https://blog.google/products/search/continuous-scrolling-mobile

[6]src.dgp: https://github.com/matteocourthoud/Blog-Posts/blob/main/notebooks/src/dgp.py

src.utils: https://github.com/matteocourthoud/Blog-Posts/blob/main/notebooks/src/utils.py

Deepnote: https://deepnote.com

[9]Bias of an estimator: https://en.wikipedia.org/wiki/Bias_of_an_estimator

[10]Understanding CUPED: https://towardsdatascience.com/understanding-cuped-a822523641af

[11]DAGs and Control Variables: https://towardsdatascience.com/controls-b63dc69e3d8c

[12]贝叶斯定理(Bayes Theorem): https://en.wikipedia.org/wiki/Bayes'_theorem

[13]中心极限定理: https://en.wikipedia.org/wiki/Central_limit_theorem

[14]PyMC: https://www.pymc.io/projects/docs/en/stable/learn.html

[15]statmodels: https://www.statsmodels.org/dev/index.html

T分布(student-t): https://en.wikipedia.org/wiki/Student%27s_t-distribution

[17]A/B Testing with Fat Tails: https://www.journals.uchicago.edu/doi/full/10.1086/710607

本文由 mdnice 多平台发布