前言

RWA与资产代币化正成为区块链与Web3技术在全球范围最受关注的用例之一。香港、新加坡等众多国家及地区都在积极推进相关实践及布局。欧科云链研究院从今年4月开始密切关注RWA发展,并在《》一文中率先提出“RWA将成为香港Web3最值得期待的应用方向”。

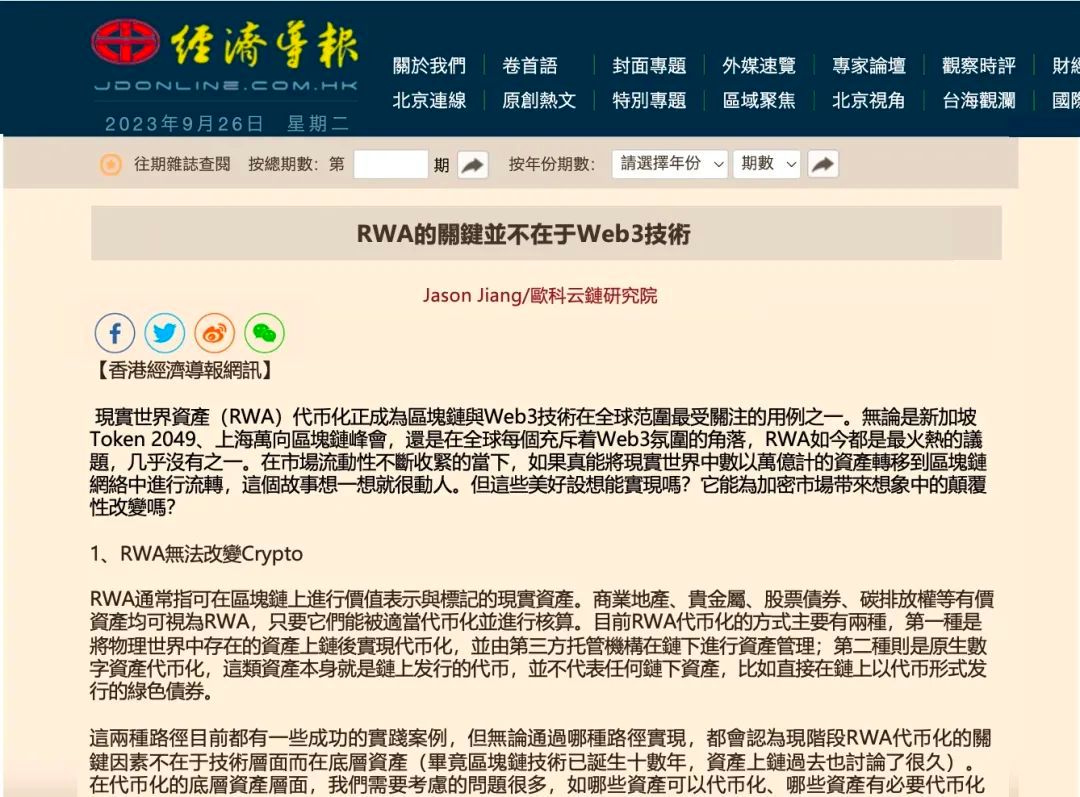

伴随着RWA热度持续攀升,香港历史最悠久的财经杂志《经济导报》日前刊发了欧科云链研究院研究员Jason Jiang的署名文章《RWA的关键并不在于Web3技术》。文章认为,RWA代币化的关键因素不在于Web3技术层面而在于底层资产,而现阶段可被代币化的资产更多掌握在传统机构手中,所以RWA叙事的主动权并不掌握在Web3手中。

一直以来,香港《经济导报》面向港澳台和中国内地,及时发布全球财经资讯,并持续关注具有前瞻性、引领性的企业和机构动向。随着香港Web3进入主流视野,《经济导报》正通过欧科云链研究院等Web3研究机构的专业视角,深度观察香港金融科技的变局之路。

以下为核心观点及报道原文👇👇👇

核心观点

1、无论是传统资产代币化还是原生数字资产代币化,RWA现阶段成功的关键都不在于Web3技术而在于底层资产。

2、任何新技术试图将传统资产/业务迁移到新领域通常都难以快速成功,因为它所创造的增量价值并不够大,但付出的成本往往却很高——RWA同样如此。

3、关注加密原生的RWA实践,用最Crypto的逻辑重构现实资产,用技术赋予RWA不可替代的功能(即消除金融中介)是加密行业的机遇所在。

4、如今,我们可能正处于为RWA和代币化真正爆发进行准备的基础设施建设阶段。这个阶段可能需要五年,也可能是十年。

——欧科云链研究院研究员 Jason Jiang

现实世界资产(RWA)代币化正成为区块链与Web3技术在全球范围最受关注的用例之一。无论是新加坡Token 2049、上海万向区块链峰会,还是在全球每个充斥着Web3氛围的角落,RWA都是最热议题,几乎没有之一。

在市场流动性不断收紧的当下,如果真能将现实世界中数以万亿计的资产转移到区块链网络中进行流转,想想就很动人。但这些美好设想能实现吗?它能为加密市场带来想象中的颠覆性改变吗?

RWA无法改变Crypto

RWA通常指可在区块链上进行价值表示与标记的现实资产。商业地产、贵金属、股票债券、碳排放权等有价资产均可视为RWA,只要它们能被适当代币化并核算。目前RWA代币化的方式主要有两种,第一种是将物理世界中存在的资产上链后实现代币化,并由第三方托管机构在链下进行资产管理;第二种则是原生数字资产代币化,这类资产本身就是链上发行的代币,并不代表任何链下资产,比如直接在链上以代币形式发行的绿色债券。

这两种路径目前都有一些成功的实践案例,但无论通过哪种路径实现,笔者认为现阶段RWA代币化的关键因素不在于技术层面而在底层资产(毕竟区块链技术已诞生十数年,资产上链也讨论了很久)。在代币化的底层资产层面,我们目前需要考虑的问题还有很多,比如哪些资产可以代币化、哪些资产有必要代币化以及代币化后底层资产如何管理等。以被援引较多的 BCG 报告为例,他们认为可将房地产、汽车、股票、金属、艺术品等现实资产上链,并保守预计2030年代币化资产的价值将达到16万亿美元。这听起来很有吸引力,但这些资产掌握在谁手里?它们都能被顺利代币化吗?答案可能是否定的。

如果我们将各类加密资产相关项目视为Web3(当然,Web3并不等于加密资产),那目前市场上的可被代币化的现实资产其实更多还是掌握在所谓的Web2科技与金融机构手中。这意味着现阶段RWA叙事的主动权并不在Web3,而更多取决于Web2机构,看他们有没有足够的动力去改变现状,将手中掌握的资产上链和代币化。但这对Web2机构而言并不容易,原因很好理解:任何新技术试图将传统资产/业务迁移到新领域通常都难以快速成功,因为它所创造的增量价值并不足够大,但付出的成本却往往很高。RWA同样如此。

——这可能在某种程度上也会揭示一个比较“残酷”的真相:现阶段试图用Web3技术去颠覆Web2的可能都只是“理想主义”,因为Web2世界的既得利益者依旧占据着现实世界中最核心也是最基础的诸多资源,而这些恰好也是Web3发展所必需的。但如果没有足够的新增利益,既得利益者是不可能完成自我革命的。

即便如此,加密市场还是期待能有更多机构参与RWA。虽然Maker DAO、Frax Finance、Matrixdock等加密原生项目也在积极探索RWA,但这些创新所带来的震撼可能还没有高盛、花旗等机构的一份RWA研究报告来的直接。加密世界一边试图用Web3技术颠覆Web2,一边又期待着能够吸引更多Web2机构参与其中:在之前的DeFi Summer中,Web2机构就曾通过直接注入流动性为加密市场带来了一个“机构牛”。

可在如今的RWA叙事中,Web2机构可能并不能为加密市场再次带来所期待的改变。即便现阶段一些富有探索精神的传统金融机构已加入RWA赛道,但他们所进行的探索与尝试似乎与加密世界并不存在直接联系:他们代币化后的现实资产既不能与加密资产进行交互,更无法直接为加密市场带来新的流动性。所以不要期待机构布局RWA能给加密市场带来下一个牛市。RWA叙事固然美好,但这个叙事的底层逻辑如今并没有建立在加密土壤上,RWA和代币化如今也早已远超加密市场的范畴,所以由Web2机构主导的RWA(更多是传统资产的代币化)也不能直接改变加密市场。

那RWA对加密市场还有价值吗?当然有。RWA之所以被各界广泛关注并期待是因为它能为现实资产带来三方面改变:增加流动性、简化交易流程、消除金融中介。其中,消除金融中介是RWA最独特的地方。这并不意味着增加流动性和简化交易流程不重要,只不过从1970年以来,随着金融工具的不断变革,通过资产证券化和资产信息化我们其实就已经能够实现增加资产流动性和简化交易流程,只有消除中介是之此前传统金融机构没做过或者说从没想过去做的。

但这显然是加密市场的优势:

关注加密原生的RWA实践,用最Crypto的逻辑去重构现实世界资产,用技术去赋予RWA不可替代的功能就是加密行业的机遇所在。通过这种更彻底的RWA代币化,加密行业不仅要改造现有资产,更要在现有资产的基础上创造新资产,甚至是创造全新的业务与商业模式。

这,不正是加密行业最初期待并且最擅长的吗?

不吹捧,但也不要低估RWA

最近关于RWA的研究报告和文章很多,其中有句话让人印象深刻:“RWA之所以能够成为万亿级别的叙事,很大程度上是因为距离实现它还太遥远了,所以留下了充足的想象空间。”这话没那么正面,但却很现实。

以美债和房地产为例,这两种是目前RWA市场的主要资产类型,市值分别达到240万亿和280万亿美元。即便抛开黄金等其他现实资产,仅仅关注美债和房地产市场,如果现有资产中有1%能通过RWA实现链上交易,似乎能很轻易地为Web3带来超过5万亿美元的增量价值。这个数据很吸睛,但让1%的美债和房地产通过区块链技术实现RWA代币化,显然不是一个轻松且能在短期内完成任务,所以不要过分吹捧RWA。

但长期来看,我们也不能低估RWA代币化所能带来的改变。尤其是当整个社会加速向更加数字化的Web3世界迈进时,我们对数字化和代币化资产的需求将会更加迫切。不仅是金融机构,各类企业甚至是个人可能都需要通过RWA等方式让自己的资产实现代币化,从而更好地适应数字世界。

美银最新报告中也指出,企业的区块链和代币化⽤例可能⽐⾦融机构⽤例更加多样化和⼴泛。⾃ 2020 年初以来,超过⼀半的财富 100 强公司已经启动了利⽤区块链和代币化项⽬。各⾏业的企业越来越多地利⽤与⾦融机构相同的基础技术来增加收⼊,通过⾃动化流程降低成本,优化供应链,扩⼤潜在客群,提⾼客⼾忠诚度,抵消对⽓候变化的影响,打击假冒伪劣,并呼吁消费者和投资者关注 ESG(环境、社会和治理)。许多⾯临巨大颠覆⻛险或担⼼失去市场份额的公司,正在积极探索如何进⼊数字资产⽣态并采纳其⽤例。

如今,我们可能正处于为RWA和代币化真正爆发增长进行准备的基础设施建设阶段。

从1971年开始进行金融资产的数字化探索,到2001年美国股市完全过渡到资产价格小数化标记,再到如今仍在进行中的金融信息化与数字化改造,传统金融系统的基建从未停止。可即便如此,时至今日仍有27%的金融结算系统仍然使用的是20多年前的基础设施。这些“过时”的基础设施必然会限制代币化资产的交易流通,所以我们亟需构建属于代币经济时代的基础设施,除了交易与支付系统、结算系统等金融基础设施,还有至关重要的安全与合规基础设施。

当这一切准备就绪,或许才是RWA代币化实现万亿叙事成为现实的时候。而这个时间可能是五年,也可能是十年。

![2023年中国划船机产量、销量及市场规模分析[图]](https://img-blog.csdnimg.cn/img_convert/fe7dbde8c6dd6c7249c4271a0f473ab6.png)