来源:猛兽财经 作者:猛兽财经

总结:

(1)猛兽财经认为,华尔街低估了辉瑞(PFE)和吉利德科学(GILD)的前景,因为它们在开发新冠病毒疫苗和药物方面都发挥了重要作用。

(2)吉利德科学最近几个季度的收入一直很稳定,而辉瑞则不同,公众对辉瑞新冠病毒疫苗产品的需求在2023年上半年已经出现了大幅下降。

(3)2023年第二季度,辉瑞新冠病毒疫苗Comirnaty的销售额为14.88亿美元,与上一季度相比下降了51.4%,原因是公众对疫苗接种的需求下降,新冠肺炎住院人数急剧下降导致的。

(4)根据美国疾病控制与预防中心的数据,截至8月19日,新冠病毒变异株EG.5占COVID-19病例的比例已经达到了21.5%,比一周前增加了2.9%。

(5)与辉瑞不同的是,吉利德科学的药物组合主要集中在艾滋病治疗上。因此,这为它带来了一定的风险,因为其财务状况取决于Biktarvy和Genvoya公司,这两家公司的总销售额目前占吉利德科学总收入的53.3%。

在COVID-19迅速传播和住院人数急剧增加的2020年,吉利德科学和辉瑞都走在了最前沿,并在抗击这一致命病毒的斗争中发挥了重要作用。这两家公司都通过推出下一代药物和疫苗在改变医疗保健行业方面每年拯救着全球数百万患者的生命。

两家公司的股息收益率也都超过4%,并且在制药行业中名列前茅。此外,吉利德科学和辉瑞还在积极推行强有力的研发计划,并参与并购战略,以扩大和多样化他们的实验药物产品。尽管吉利德科学和辉瑞在2023年上半年面临挑战,但它们仍然保持着较高的利润率,这一点值得投资者注意。

辉瑞与吉利德科学的财务状况及其前景

辉瑞2023年第二季度的收入为127.3亿美元,与上一季度相比下降了30.3%,也比华尔街分析师普遍预期的低了6.6亿美元。与此同时,吉利德科学的收入却一直很稳定,截至2023年6月30日的三个月,吉利德科学的收入约为66亿美元。在过去10个季度中,吉利德科学的实际收入也有9个季度超过华尔街分析师的普遍预期,比辉瑞还多出了两个季度。因此,这是吉利德科学的前景被华尔街低估的一个指标。

另一方面,辉瑞的市销率为2.49倍,不仅明显低于医疗保健行业的中位数,而且也比过去五年的平均水平低了33.55%。所以投资者更看好吉利德科学的业务前景,这反映在这两家公司各自的估值上。导致这种情况的一些主要因素是,COVID-19产品的收入在吉利德科学总收入中的贡献相对较小,以及缺乏更新其药物和疫苗产品的压力。

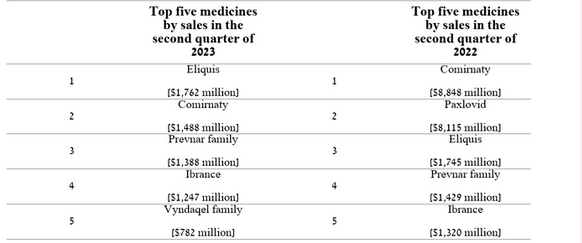

辉瑞和吉利德科学虽然都拥有广泛而多样化的药物和疫苗产品,但并非所有产品都会对其业务的未来增长和在竞争激烈的制药行业中增加市场份额有所帮助。所以,辉瑞在2022年和2023年最畅销的主要是以下药物:

2023年上半年,由于公众对辉瑞新冠肺炎产品需求的大幅下降,导致Nurtec ODT/Vydura、Xeljanz、Zavicefta和Bavencio等药物的高速增长被市场所忽视。

2023年第二季度,辉瑞的新冠病毒疫苗Comirnaty销售额为14.88亿美元,与上一季度相比下降了51.4%,原因是公众对疫苗接种的需求下降,以及COVID-19死亡人数的急剧下降导致的。在全球新冠肺炎治疗药物市场占据主导地位的另一款新冠口服药Paxlovid,也由于检测减少,确诊患者减少,需求正在减弱。

最近几周,谷歌上关于COVID-19的搜索量有所增加,这反映出美国人对一种名为EG.5的新冠病毒变异株的恐惧和担忧程度有所增加,尤其是新一季度急性呼吸道疾病即将开始。猛兽财经认为,人们开始感到不那么舒服,并迫切需要更多关于该病毒的信息,而这将引发新一轮的疫苗接种,特别是在老年人中。

根据美国疾病控制与预防中心的数据,截至8月19日,新冠病毒变异株EG.5占COVID-19病例的比例已经达到了21.5%,比一周前增加2.9%。

截止2023年8月26日,美国新冠肺炎住院人数为17418人,比前一周增加了15.7%。猛兽财经认为这不仅会导致公众对辉瑞和吉利德科学的产品需求上升,还会增加投资者对这些公司的投资兴趣。

根据S&P Capital IQ的数据,辉瑞预计其2023年的收入将达到619亿至702.8亿美元,比华尔街分析师对其2022年的预期低了33.7%。然而,按照我们的模型,辉瑞的总收入将略高于这一范围的中位数,达到674亿美元,主要原因是COVID-19疫苗、OPKO Health的Ngenla (OPK)和Abrysvo的销售强劲。

与此同时,辉瑞预计其2023年的每股收益将达到3.3美元,与上年相比下降了49.3%。虽然我们认为这些预期略低,但我们的模型预测辉瑞2023年的每股收益将达到该公司财务指引的3.25- 3.45美元的上限。此外,我们的模型还预测辉瑞的净收入将在未来三年继续增长,但这必须是在430亿美元收购Seagen 的基础上以及新一代抗癌症和免疫疾病药物的推出后产生的协同效应才能实现的。

辉瑞目前的非公认会计准则市盈率为7.13倍,比行业平均水平低了61.56%,比过去5年的平均水平也低了38.57%。此外,该公司的非GAAP P/E 为10.41倍,这表明该公司相对于默克、艾伯维(ABBV)和吉利德科学等主要竞争对手被严重低估了。

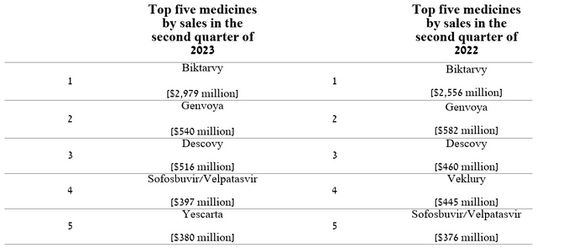

由于COVID-19的传播,2021-2022年对辉瑞和吉利德科学来说都是一个非凡的繁荣时期。吉利德科学在2022年和2023年最畅销的药物如下。

吉利德科学2022年最畅销的药物之一是瑞德西韦(Remdesivir),该药物已被全球大多数国家的监管机构批准用于治疗冠状病毒。然而,截至2023年6月30日的三个月,瑞德西韦的销售额为2.56亿美元,比去年下降了42.5%。

但自2023年以来,情况已经发生了变化,吉利德科学的旗舰药物Biktarvy再次成为了治疗艾滋病毒的畅销药物,其销售额在上半年已经达到了29.8亿美元,与前一年相比增长16.5%。

与辉瑞不同的是,吉利德科学的药物组合主要集中在艾滋病治疗上。因此,这为它带来了一定的风险,因为其财务状况取决于Biktarvy和Genvoya等公司,这两家公司的总销售额目前占吉利德科学总收入的53.3%。

尽管吉利德科学推出了Sunlenca,这是一种获得FDA和EMA批准的治疗成人1型人类免疫缺陷病毒感染的药物,每年两次给药,但葛兰素史克(GSK)的Cabenuva仍然是吉利德科学 Biktarvy的主要竞争对手。葛兰素史克的Cabenuva是一种长效药物,每两个月服用一次,和Biktarvy一样,可以显著减少患者体内的病毒。然而,由于注射频率较低,且与吉利德科学的旗舰产品相比,Cabenuva的安全性更好,所以自2021年初上市以来,其销售额一直在快速增长。

另一个可能会减缓吉利德科学收入增长的关键风险是美国艾滋病毒感染人数的减少。根据美国疾病控制与预防中心的数据,2019年仅发现了约34,800例新发感染病例,与2018年相比减少了3.9%。

此外,由于医生和其他保健工作者的密集工作,在过去几十年里,在防治艾滋病毒方面出现了令人鼓舞的进展,预计到2030年,新增病例可能降至3 000例。因此,这就要求吉利德科学的管理层采取更积极的并购政策,以减少其产品组合中艾滋病药物的份额,但这也可能增加吉利德科学的债务。

根据S&P Capital IQ的数据,吉利德科学预计其2023年的收入将达到264.4 - 272.7亿美元,比华尔街分析师对其2022年的预期高出了1.2%。与此同时,在我们的模型中,吉利德科学的总收入将略高于该范围的中位数,将达到270亿美元,这主要是由于治疗慢性丙型肝炎病毒的药物销售强劲导致的。

与此同时,吉利德科学预计其2023年的每股收益将达到5.82美元至6.8美元之间,与去年相比下降7.7%。另一方面,我们的模型预测吉利德科学2023年非公认会计准则每股收益将略高于6.45美元至6.8美元的指导中位数。此外,受Tecartus、Yescarta和Trodelvy等抗癌药物更强劲的需求推动,我们预计吉利德科学的营业利润也将在未来几年快速增长。

吉利德科学目前的非公认会计准则市盈率为11.82倍,比行业平均水平低了36.27%,比过去五年的平均水平低了18.24%。考虑到该公司目前77.320美元的股价、我们预期的净收入增长,以及吉利德科学董事会主席兼CEO Daniel O'Day进行的股票回购计划,预计到2030年,吉利德科学的非公认会计准则市盈率将降至7.5倍以下。

与辉瑞一样,在制药公司反对bai deng的《通货膨胀削减法案》期间,这是吉利德科学被严重低估的众多指标之一。

结论

在COVID-19迅速传播和住院人数急剧增加的2020年,吉利德科学和辉瑞都走在了最前沿,并在抗击这一致命病毒的斗争中发挥了重要作用。这两家公司都通过推出下一代药物和疫苗在改变医疗保健行业方面每年拯救着全球数百万患者的生命。

与此同时,在《通货膨胀削减法案》的某些部分开始生效后,投资者对制药行业的持续悲观情绪,为将辉瑞和吉利德科学视为长期投资创造了条件。然而,随着三期临床试验成功率的提高、药物组合的多元化以及新一波COVID-19的爆发,猛兽财经认为辉瑞对保守投资者来说是一个更有前景的资产。